Салбараа аврах цорын ганц зам ИПОТЕК шүү дээ

Монголбанкны мөнгөний бодлого эдийн засгийн хүндрэлийг даван туулахад чиглэж, одоо тулгараад буй хүндрэлтэй байдлыг аль болох хохирол багатай даван гарахыг зорьж байгаа ч барилгын салбар дахь хямралыг улам гүнзгийрэхэд хүргээд байна.

Валютын ханшийн өсөлтийг бууруулах зорилгоор бодлогын хүүг 2016 оны наймдугаар сард 4.5 нэгжээр нэмэгдүүлж, 15 хувьд хүргэх шийдвэр гаргасан нь төгрөгийн нийлүүлэлтийг бууруулахад хүргэж, улмаар арилжааны банкууд барилгын чиглэлийн үйл ажиллагаа явуулдаг компаниудад зээл олгохоо зогсооход хүрсэн юм. Өөрөөр хэлбэл, 2016 оны 10-р сарын зээлийн тайлангаас харахад, улсын хэмжээнд нийт зээл 12 их наяд 484 тэрбум төгрөг байснаас барилгын салбарт ердөө 1 их наяд 406 тэрбум төгрөгийн зээлийг олгожээ. Их бүтээн байгуулалтын салбарт энэ нь дэндүү хангалтгүй тоо юм.

Инфляцын төлвийг дунд хугацаагаар зурагласан төв банк бодлогын хүүгээ долоо хоногийн өмнө нэг хувиар бууруулж, 14 хувь болголоо. Ийнхүү эдийн засгийн идэвхжилийг сааруулж, мөнгөний нийлүүлэлтийг бууруулсан нь эдийн засгийy “цусны эргэлт”-ийг сааруулж орхилоо.

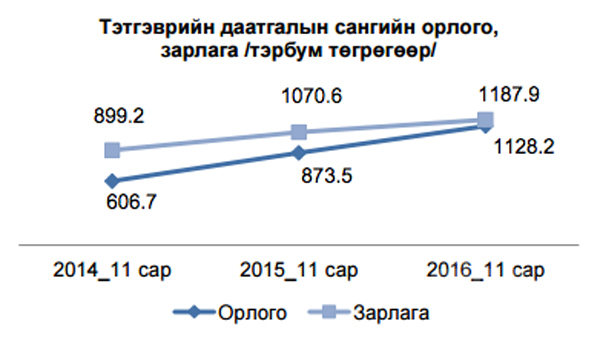

Уг нь ипотекийн зээлийг Нийгмийн даатгалын шимтгэлд төлсөн орлогоор баталгаажуулсан нь НДШ төлөлт нэмэгдэхэд хүргэж, тэтгэврийн даатгалын сангийн орлого графикт үзүүлсэнчлэн 606,7 тэрбумаас 1128,2 тэрбумд хүрч, 40%-иар өсч, тэтгэврийн сангийн хуримтлал 2016 оны 1-р улиралд 1,8 их наядад хүрсэн гэж мэдээлж байсан билээ.

Тэтгэврийн сангийн хүүгийн орлого жилдээ 250-300 тэрбум төгрөгөөр өсч, 2030 он гэхэд тэтгэврийн сангийн хуримтлал 8-9 их наяд төгрөгт хүрэх тооцоо гарчээ. Тиймээс ирээдүйн тэтгэврийн нөөц сангаас ипотекийн зээлийг санхүүжүүлэхээр 2016 оны 1-р сарын 22-нд ИРЭЭДҮЙН ТЭТГЭВРИЙН НӨӨЦ САНГИЙН ТУХАЙ хуулийг баталсан.

Гэтэл УИХ 2016 оны 9 сарын 7-ны өдөр Ирээдүйн тэтгэврийн нөөц сангийн тухай хуулийг дагаж мөрдөх журмын тухай хуулийг хүчингүй болгосноор Ипотекийн зээл олгох эх үүсвэр тодорхой бус болж, найман хувийн зээлийг зөвхөн эргэн төлөлтөөр нь санхүүжүүлэхээр тогтсон юм.

Ипотекийн зээлийн хэмжээ өмнөх онуудтай харьцуулахад 10 дахин буурч, орон сууцны эрэлт огцом саарч, орон сууцны зах зээл уналтад аажмаар орсоор. Мэдээж хэрэг, үүнийг дагаад барилгын хөрөнгө оруулагч, гүйцэтгэгч, ханган нийлүүлэгчдийн хүч нь сульдаж, үйл ажиллагаа нь доголдох боллоо. Компаниуд ийнхүү төлбөрийн чадвар муудсанаас гүйцэтгэгч, ханган нийлүүлэгчид компаниуддаа өр төлбөрөө барагдуулж чадахгүйд хүрч, энэ салбар гацаанд ороод байна. Тэд бартераар байр, бараа бүтээгдэхүүнээ солилцдог ч энэ нь борлуулалтад эерэг нөлөө үзүүлж чадсангүй.

Барилгын салбарынхан өнөөдөр “бэлэн хоол” горьдож, ямар нэгэн санхүүжилт, хөрөнгө оруулалтын дэмжлэг хүсээгүй. Олон төсөл хөтөлбөр зогсонги байдалд орж, цуцлагдаж байгаа ч гагцхүү эрэлтийг дэмжсэн цор ганц найдвар ипотекийн зээлийг л хэвийн үргэлжлүүлэхийг тэд хүсч байна. Найман хувийн зээлийн эх үүсвэрийг нь нэмэгдүүлж, борлуулалтыг дэмжээд өгвөл гацаанд орсон энэ салбар хөдлөх тэнхээтэйгээ үлдэх болов уу.

Өнөөдөр агаарын бохирдлыг бууруулах, яндангийн тоог цөөлөхөд, иргэдээ орон сууцжуулахад, Барилгын салбарыг хямралаас гаргахад ипотекийн зээл маш чухал түлхэц болно. Албан бусаар, зах зээл дэх орон сууцны борлуулалтын 80 хувийг ипотекийн авсан борлуулалт эзэлдэг гэсэн тоо баримт байдаг аж.