Барилгын салбарыг ухраах уу, урагшлуулах уу

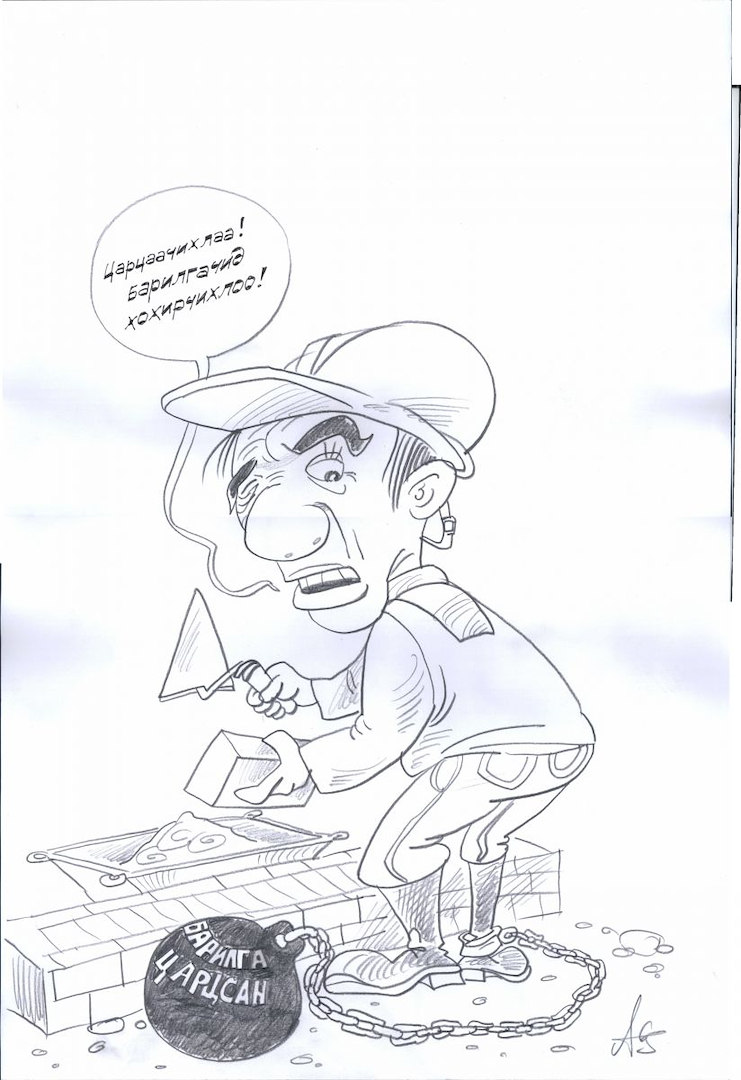

Хавар болохоор бүхий л төрлийн синдром хөдөлдөг тухай ярьж, бичиж үүнийг нь батлах гэсэн мэт жагсаж, цуглаж, дуу шуу болсоор нэлээд олон жилийг үджээ бид. Энэ жилийн хаврын синдром харьцангуй гайгүй байсан ч “царцсан” барилгын тухай яриа хэсэгтээ хэвлэл мэдээллийн хэрэгслээр дуулиан болсон. Үүний үр дүнд УИХ-ын хаврын чуулганаар “царцсан” барилгуудын асуудлыг шийдэх тухай 30-р тогтоол гарав. Өнгөрсөн жил “Үндэсний аудитын газар” улсын төсвийн хөрөнгө оруулалтаар баригдаж буй барилгуудад шалгалт хийн, авах ёстой санхүүжилтээ авсан ч баригдаж дуусаагүй төслүүдийн тоог гаргажээ. Эдгээрийг “царцсан” барилга гээд нэрлээд байгаа хэрэг бөгөөд эрхэм гишүүд энэхүү тоо баримт, дүгнэлттэй танилцан 30-р тогтоолоо баталсан нь мэдээж.

Харин синдромын улирал дуусч, “царцсан” барилгын тухай яриа намжих энэ үед барилгын салбарын мэргэжлийн төрийн бус байгууллагууд, холбоод дээрх тогтоолтой танилцсан байна. Уг тогтоолын 7-д “Төсөвт өртгийг үндэслэлгүйгээр нэмэгдүүлэхэд нөлөөлсөн Зам, тээвэр, барилга, хот байгуулалт /ЗТБХБ/-ын сайдын 2012 оны 18, 181 дүгээр тушаалыг хүчингүй болгох арга хэмжээ авах, барилгын норм, нормативын баримт бичиг батлахтай холбоотой “Барилгын тухай хууль”-ийн холбогдох заалтыг өөрчлөх талаар хуулийн төсөл боловсруулж Улсын Их Хуралд өргөн мэдүүлэх” хэмээн зааж, Засгийн газрын тэргүүн Н.Алтанхуягт үүрэг болгожээ. 18 болон 181 дүгээр тушаал хүчингүй болвол барилгын салбарт ямар хүндрэл учрахыг сайтар мэдэх хүмүүсийн хувьд барилгынханд УИХ-ын 30-р тогтоол ёстой л “ниргэлт” мэт сонсогдсон нь тодорхой. Чухам юуны учир “ниргэлт” хэмээн нэрлэх болсныг тайлбарлахын тулд ЗТБХБ-ын сайдын 2 жилийн өмнө баталсан 18, 181 дүгээр тушаалтай танилцах шаардлага гарна. Харин энэ 2 тушаалыг ярихын өмнө барилгын төсөвт өртгийг бүтцийн хувьд товч тайлбарлах нь зүйтэй болов уу.

Учир нь Улсын Их Хурлын эрхэм гишүүд асуудлын мөн чанарыг сайтар ойлгоогүйгээс энэхүү шийдвэрээ гаргасан байх хэмээн таамагласнаас тэр шүү дээ.

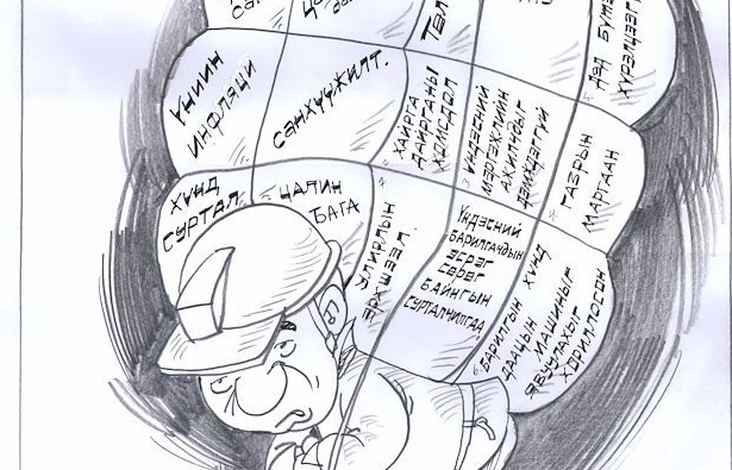

Барилгын төсөвт өртөгт: Материал, цалин, тээвэр, механизмын зардлуудыг шууд зардал гэж нэрлэн батлагдсан норм, нэгж цагийн үнэ тарифаар тооцно. Харин бусад зардлуудыг цалингаас батлагдсан хувиар тооцож төсвийн дүнд оруулдаг аж. Тухайлбал: нэмэгдэл зардлыг 57%, бусад шууд зардлыг 58%, төлөвлөгөөт хуримтлал /ашиг/-ыг 95%-иар тооцож байжээ. Нэмэгдэл зардал гэдэг нь барилгын компанийн удирдлагын зардал, талбайн инженер техникийн ажилтан (ИТА), үйлчилгээний ажилчдын зардал, нийгмийн даатгалын шимтгэл, хөдөлмөр хамгаалал болон бусад зардлууд юм. Бусад шууд зардалд барилга дээрх түр барилга, хог хаягдал барилгыг хугацаанд ашиглалтанд өгөхтэй холбоотой зардлууд багтах бөгөөд төлөвлөгөөт хуримтлал гэдэг нь барилгын компаниудын үйлдвэрлэлээ хөгжүүлэх, нийгмийн асуудлыг шийдвэрлэхэд зориулагдсан ашиг юм. Үүнийг үйлчилгээ, орон сууцны барилга барьсны дараа борлуулалтаас олдог захиалагчийн арилжааны ашигтай адилтган үзэх аргагүй юм. Ерөнхийдөө ийм аргачлал бүтэцээр барилгын төсвийг гаргаж тооцдог байна.

18 дугаар тушаалд юун тухай заав

Одоогоос 5 жилийн өмнө буюу 2009 онд зах зээлийн эдийн засагтай хөл нийлүүлэх үүднээс барилгын ажилчдын үндсэн цалинг 3.9 дахин нэмэгдүүлж, сарын цалинг 650-700 мянган төгрөгт хүргэхээр тушаал гарсан ч энэхүү цалингийн дүнгээс дээрх зардлуудыг тооцохдоо 0.26 итгэлцүүр хэрэглэж барилгын төсвийн дээр дурдсан зардлуудын 74 хувийг хасч тооцох шийдвэр гаргасан байдаг. Өөрөөр хэлбэл барилгын ажилчдын цалинг нэмлээ гэдэг сайхан мэдээ байсан ч бодит байдалд итгэлцүүр нэрийдлээр цалинг үндэслэлгүйгээр хасч байсан хэрэг. Тухайн үед ЗТБХБ-ын сайдын зөвлөлөөс улс орны эдийн засаг хямралтай, хөрөнгө оруулалт хомс учир хөрөнгө оруулалтыг нэмэгдүүлэхгүй байх бодлогыг баримтлан түр хугацаагаар тэвчиж болно гэж үзсэн байна. Ганц Монгол улс биш дэлхий даяар эдийн засгийн хямралтай байсан тул барилгачид нэн бага цалинтай ч нэг хэсэгтээ тэвчих хэрэгтэй гэсэн төрийн бодлогыг үг дуугүй дагасан нь тэр.

Энэ нормыг 2010, 2011 онд буюу 2 жил мөрдөхөд барилгын компанийн удирдах албан тушаалтан болон талбай дээрх инженер техникийн ажилтнуудын дундаж цалин 200-250 мянган төгрөг байсан гээд бодохоор мэргэжилгүй барилгын туслах ажилтны цалин хэлэхээс ичим тоо сонсогдох нь лавтай. Түүнчлэн хөрөнгө оруулалтыг нэмэгдүүлэхгүй гэх бодлогын хүрээнд өчнөөн тооны зардлууд шууд хасагдаж, хөдөлмөр хамгаалалд хөрөнгө зарах нь бүү хэл ажилчдынхаа нийгмийн даатгалын шимтгэлийг төлж чадахгүйд хүрсэн барилгын компаниуд олширч, ажлын зураг зөрчиж барилга барих нь энгийн үзэгдэл мэт болж, ерөөс хамгийн хямдыг сонгох зарчим барилгын салбарт жинхэнэ утгаар хөгжсөн гэхэд болмоор санагдана.

Улмаар барилгачдын тэвчээр туйлдаа хүрч энэ асуудал 2011 оны Барилгын удирдах ажилтны зөвлөгөөн дээр маш хурцаар яригдсан бөгөөд, “би чи”-дээ тулж байж арай хийн 0.26 итгэлцүүр гэгч “хар тооноос” салах тушаалыг гаргуулсан байдаг. Энэ нь дээр дурдсан 18 дугаар тушаал юм. Түүнчлэн 10 жилийн турш ямар ч өөрчлөлтгүй мөрдсөн нэг машины цагийн үнийг уг тушаалаар шинэчлэн тогтоож өгчээ. Энгийнээр хэлбэл зах зээл дээр үнийн өсөлт байнга явагдаж, бүх л зүйлийн үнэ сараар бус өдрөөр нэмэгдэж байхад барилгын талбай дээрх машин механизмын 1 цагийн үнийг төр ердөө 12-18 төгрөгөөр тооцсоор 10 жил болсныг зах зээлийн бодит үнэ ханшид дүйцүүлэн 45-58 мянган төгрөг болгон өөрчилжээ.

181 дүгээр тушаалын үнэ цэнэ

Энэ тушаалаар барилгын 4 норм дүрмийг шинээр баталж, мөрдүүлсэн бол төсөв үнэ бүрдэлтэй холбоотой 8 төрлийн хуучин заавар, дүрэм, нормыг хүчингүй болгожээ.

Тухайлбал хуучнаар “ Барилга архитектур, техник хяналтын улсын хороо” гэж байх үед буюу 1985 онд баталсан “Барилгын үндсэн дүрэм”, “Улсын барилгын хороо”-ны 1990 оны 4-р тогтоолоор баталсан “Барилгын төсөвт өртөг тодорхойлох дүрэм”, Дэд бүтцийн хөгжлийн сайдын 1998 оны 200-р тушаалаар баталсан “Барилгын төсөв зохиох заавар” зэрэг төлөвлөгөөт эдийн засгийн нийгмийн тогтолцоонд мөрдөж байсан баримт бичгүүдийг хүчингүй болгосон юм. Өөрөөр хэлбэл социализмын үе буюу 1980-1990 онд батлагдаад 20 шахам жил огт засваргүйгээр хэрэглэгдэж байсан баримт бичгүүдийг өнөөгийн нөхцөл байдалд тохируулах зайлшгүй шаардлагаар шинэчилсэн хэрэг. Эдгээрээс хамгийн чухал нь барилгын төсөвт өртөгт бүтцийн өөрчлөлт хийсэн буюу хуучин 2 дүрэм болох “Барилгын төсөвт өртөг тодорхойлох дүрэм”, “Барилгын төсөв зохиох заавар”-ыг шинэчлэн баталсан явдал гэж барилгын салбарынхан үздэг юм билээ.

Тухайн үед ЗТБХБЯ-ны Сайдын зөвлөлөөс барилгын төсөвт өртгийн бүтцэд өөрчлөлт хийх тухай шийдвэр гарч, бөөн ажил ундарсан тухай учир мэдэх хүмүүс ярьдаг. Мэдээжийн хэрэг хэдэн хүн цуглаж суугаад барилгын төсөвт өртгийн дүрмийг өөрчилье гээд санаанаасаа зохиогоод албан бичиг үйлдээгүй нь лавтай. Дээрх ажлуудыг хийхийн тулд мэргэжлийн багийнхан олон арван мэргэжлийн байгууллагуудаас санал авч, хэд хэдэн удаа өргөн бүрэлдэхүүнтэй хэлэлцэж, олон тооны тооцоо, судалгаа хийсэн төдийгүй цаг хугацаа нэлээдгүй зарцуулан байж 181 дүгээр тушаал цаасан дээр буужээ. Тухайлбал олон улсын туршлага судлах зорилгоор Герман, Турк, ОХУ зэрэг орнуудад мэргэжилтнүүдийг томилж судалгаа хийлгэсэн байдаг.

Иймд зарцуулсан цаг хугацаа, хийсэн судалгаа зэргийг бодолцсон ч цаг үеийн нөхцөл, зах зээлийн бодит үнэлгээнд дөхөж очихын хувьд ч уг тушаал нь барилгын салбарынхан цаашлаад ард иргэд, улс оронд амин чухал хэрэгцээт албан бичиг болж байгаа юм.

Үүнээс үүдээд дээрх 2 тушаал хүчингүй болбол яах бол гэх асуулт урган гарах нь мэдээж. Одоогоор шинээр боловсруулсан уг тушаалыг орлох баримт бичиг байхгүй учир хуулийн дагуу хуучин норм, дүрэм, журмаа дагаж мөрдөх хэрэг гарна. Харин хуучин баримт бичгүүд социалист нийгмийн үед ашиглагдаж байсан гэдгийг дээр хэлсэн. Тэгвэл тухайн үеийн үнэ ханшаар барилга барих шаардлага барилгачдад тулгарч байгаа юм. Шинээр дахин төсөвт бүрдэл бодох аргачлал боловсруулахад цаг хугацаа их царцуулах учир хуучин аргачлалаар барилгын төсвөө бодох тэр үед жинхэнэ асуудал ундрах биз.

Мөнгөний ханш өдрөөс өдөрт унаж байгаа энэ үед 20 жилийн өмнөх аргаар “төсөв бүрдлээ хий“ гэх нь дэндүү мунхагласан хэрэг биш гэж үү. Магад улсын төсвийн хөрөнгөөр барилга барихаар тендерт оролцох нэг ч компани олдохгүй байж мэднэ. Харин тендерт шалгарсан, ирэх жилийн төсвөөс санхүүжилт авах компаниуд тухайн хөрөнгөөр нь сууриа ч цутгаж чадахгүй сул зогсож, улс орон даяар бүтээн байгуулалт зогсох нь лавтай. Энэ үед барилга “царцах” бус “хөлдсөн” тухай яригдах биз ээ.

Барилга “хөлдөж” эхэлвэл ажилгүйдэл, ядуурал дагалдаж монгол барилгачны үнэ цэнэ шалан дээр унаж, магад энэ орон зайг гадаадын хямд ажиллах хүч эзлэхийг үгүйсгэхгүй юм.

Барилга гэхээр хүмүүсийн толгойд ихэвчлэн орон сууцны барилга буудаг. Сургууль, цэцэрлэг, эмнэлэг, үйлчилгээний газрууд бүгд барилгад байрлах бөгөөд улсын төсвийн хөрөнгө оруулалтаар баригдаж байгаа барилгын дийлэнх нь ийм төрлийнх байдаг. Тэгвэл ЗТБХБ-ын сайдын 18,181 дүгээр тогтоол үгүй болбол эдгээр төрлийн барилгын ажил зогсож эхлэнэ. Өөрөөр хэлбэл сургууль цэцэрлэг, эмнэлэг дутмаг байсаар дахиад хэдэн жилээр үргэлжлэхийг хэн ч тааварлах аргагүй хүндхэн нөхцөл байдал үүсч мэдэх нь.

Барилгын ажил зогссоныг дагаад барилгын салбарын банкин дахь зээлийн эргэн төлөлт муудаж, магадгүй зээлээ төлж чадахгүйд хүрвэл банк санхүүгийн тогтолцоо ганхаж мэднэ. Мэдээж хөдөлмөр хамгаалал, эрүүл ахуй мөн барилгын чанарын талаар энд дурдахад илүүц биз. Хөрөнгөтэй байж, чанартайг сонгоно шүү дээ.

Эцэст нь хэлэхэд сүүлийн хэдэн жил барилгын салбар ихэд эрчимжсэн, тэр тусмаа сүүлийн 2 жил. Үл хөдлөх хөрөнгө судалгааны “Мастер пропертис” компаний гаргасан судалгаагаар 2012 онд орон сууцны барилга барих ажил өмнөх жилийнхээс 50 хувиар өссөн бол өнгөрсөн жил огцом үсрэлттэй буюу 80 хувийн өсөлттэй байжээ. Үүнд олон нөхцөл байдал шалтгаалсан ч тодорхой хувь нь эрх зүйн таатай орчин бүрдсэн байсантай холбоотой.

УИХ-ын 30 дугаар тогтоолоос улбаалан энэхүү нийтлэлийг бичих болсон тухай дээр хэлсэн. “Ам нээвэл уушги нээ” гэгчээр уг тогтоолд барилгын төсвийг зохиомлоор өсгөн барилгын компаниудтай хуйвалдсан нэр бүхий төсөвчдөд хариуцлага тооцох тухай дурдсан байна лээ. Үүнээс үүдэн нэр бүхий хэдэн төсөвчин авлига аваагүй гэдгээ нотлох гэж хяналт шалгалтын газраар яваад удаж буй. Зураг төслөө өөрчилсөн, инженерийн шугам сүлжээ, газрын үнэлгээ зэргээ тооцоогүй, өөр олон нөхцөл байдлын улмаас барилга “царцсан” болохоос төсвийг хуурамчаар барилга “царцаасан” нэг ч төсөвчин байгаагүй тухай албан бичгийг хяналт шалгалт хийсэн “Үндэсний аудитын газар”-аас дахин нягталсаны үндсэн дээр дүгнэлтээ өгсөн байна.

Уг чанартаа барилга “царцсанаас” үүдэн УИХ-ын 30 дугаар тогтоол гарсан бөгөөд барилга “царцах” нь буруу, тэдгээрийг царцаахад хүргэсэн хүмүүст хариуцлага хүлээлгэх нь зөв боловч “байгаа онох нь” хамгийн чухал. Иймд төр засгийн удирдлагууд нийт барилгын салбарынхны нийтлэг эрх ашигт нийцсэн, харилцан уялдаатай, ил тод, шударга шийдвэрт хүрнэ гэдэгт эргэлзэхгүй байна.

Монгол төрийн мэлмий тунгалаг байг.

Сэтгүүлч П.Өлзийням

Харин синдромын улирал дуусч, “царцсан” барилгын тухай яриа намжих энэ үед барилгын салбарын мэргэжлийн төрийн бус байгууллагууд, холбоод дээрх тогтоолтой танилцсан байна. Уг тогтоолын 7-д “Төсөвт өртгийг үндэслэлгүйгээр нэмэгдүүлэхэд нөлөөлсөн Зам, тээвэр, барилга, хот байгуулалт /ЗТБХБ/-ын сайдын 2012 оны 18, 181 дүгээр тушаалыг хүчингүй болгох арга хэмжээ авах, барилгын норм, нормативын баримт бичиг батлахтай холбоотой “Барилгын тухай хууль”-ийн холбогдох заалтыг өөрчлөх талаар хуулийн төсөл боловсруулж Улсын Их Хуралд өргөн мэдүүлэх” хэмээн зааж, Засгийн газрын тэргүүн Н.Алтанхуягт үүрэг болгожээ. 18 болон 181 дүгээр тушаал хүчингүй болвол барилгын салбарт ямар хүндрэл учрахыг сайтар мэдэх хүмүүсийн хувьд барилгынханд УИХ-ын 30-р тогтоол ёстой л “ниргэлт” мэт сонсогдсон нь тодорхой. Чухам юуны учир “ниргэлт” хэмээн нэрлэх болсныг тайлбарлахын тулд ЗТБХБ-ын сайдын 2 жилийн өмнө баталсан 18, 181 дүгээр тушаалтай танилцах шаардлага гарна. Харин энэ 2 тушаалыг ярихын өмнө барилгын төсөвт өртгийг бүтцийн хувьд товч тайлбарлах нь зүйтэй болов уу.

Учир нь Улсын Их Хурлын эрхэм гишүүд асуудлын мөн чанарыг сайтар ойлгоогүйгээс энэхүү шийдвэрээ гаргасан байх хэмээн таамагласнаас тэр шүү дээ.

Барилгын төсөвт өртөгт: Материал, цалин, тээвэр, механизмын зардлуудыг шууд зардал гэж нэрлэн батлагдсан норм, нэгж цагийн үнэ тарифаар тооцно. Харин бусад зардлуудыг цалингаас батлагдсан хувиар тооцож төсвийн дүнд оруулдаг аж. Тухайлбал: нэмэгдэл зардлыг 57%, бусад шууд зардлыг 58%, төлөвлөгөөт хуримтлал /ашиг/-ыг 95%-иар тооцож байжээ. Нэмэгдэл зардал гэдэг нь барилгын компанийн удирдлагын зардал, талбайн инженер техникийн ажилтан (ИТА), үйлчилгээний ажилчдын зардал, нийгмийн даатгалын шимтгэл, хөдөлмөр хамгаалал болон бусад зардлууд юм. Бусад шууд зардалд барилга дээрх түр барилга, хог хаягдал барилгыг хугацаанд ашиглалтанд өгөхтэй холбоотой зардлууд багтах бөгөөд төлөвлөгөөт хуримтлал гэдэг нь барилгын компаниудын үйлдвэрлэлээ хөгжүүлэх, нийгмийн асуудлыг шийдвэрлэхэд зориулагдсан ашиг юм. Үүнийг үйлчилгээ, орон сууцны барилга барьсны дараа борлуулалтаас олдог захиалагчийн арилжааны ашигтай адилтган үзэх аргагүй юм. Ерөнхийдөө ийм аргачлал бүтэцээр барилгын төсвийг гаргаж тооцдог байна.

18 дугаар тушаалд юун тухай заав

Одоогоос 5 жилийн өмнө буюу 2009 онд зах зээлийн эдийн засагтай хөл нийлүүлэх үүднээс барилгын ажилчдын үндсэн цалинг 3.9 дахин нэмэгдүүлж, сарын цалинг 650-700 мянган төгрөгт хүргэхээр тушаал гарсан ч энэхүү цалингийн дүнгээс дээрх зардлуудыг тооцохдоо 0.26 итгэлцүүр хэрэглэж барилгын төсвийн дээр дурдсан зардлуудын 74 хувийг хасч тооцох шийдвэр гаргасан байдаг. Өөрөөр хэлбэл барилгын ажилчдын цалинг нэмлээ гэдэг сайхан мэдээ байсан ч бодит байдалд итгэлцүүр нэрийдлээр цалинг үндэслэлгүйгээр хасч байсан хэрэг. Тухайн үед ЗТБХБ-ын сайдын зөвлөлөөс улс орны эдийн засаг хямралтай, хөрөнгө оруулалт хомс учир хөрөнгө оруулалтыг нэмэгдүүлэхгүй байх бодлогыг баримтлан түр хугацаагаар тэвчиж болно гэж үзсэн байна. Ганц Монгол улс биш дэлхий даяар эдийн засгийн хямралтай байсан тул барилгачид нэн бага цалинтай ч нэг хэсэгтээ тэвчих хэрэгтэй гэсэн төрийн бодлогыг үг дуугүй дагасан нь тэр.

Энэ нормыг 2010, 2011 онд буюу 2 жил мөрдөхөд барилгын компанийн удирдах албан тушаалтан болон талбай дээрх инженер техникийн ажилтнуудын дундаж цалин 200-250 мянган төгрөг байсан гээд бодохоор мэргэжилгүй барилгын туслах ажилтны цалин хэлэхээс ичим тоо сонсогдох нь лавтай. Түүнчлэн хөрөнгө оруулалтыг нэмэгдүүлэхгүй гэх бодлогын хүрээнд өчнөөн тооны зардлууд шууд хасагдаж, хөдөлмөр хамгаалалд хөрөнгө зарах нь бүү хэл ажилчдынхаа нийгмийн даатгалын шимтгэлийг төлж чадахгүйд хүрсэн барилгын компаниуд олширч, ажлын зураг зөрчиж барилга барих нь энгийн үзэгдэл мэт болж, ерөөс хамгийн хямдыг сонгох зарчим барилгын салбарт жинхэнэ утгаар хөгжсөн гэхэд болмоор санагдана.

Улмаар барилгачдын тэвчээр туйлдаа хүрч энэ асуудал 2011 оны Барилгын удирдах ажилтны зөвлөгөөн дээр маш хурцаар яригдсан бөгөөд, “би чи”-дээ тулж байж арай хийн 0.26 итгэлцүүр гэгч “хар тооноос” салах тушаалыг гаргуулсан байдаг. Энэ нь дээр дурдсан 18 дугаар тушаал юм. Түүнчлэн 10 жилийн турш ямар ч өөрчлөлтгүй мөрдсөн нэг машины цагийн үнийг уг тушаалаар шинэчлэн тогтоож өгчээ. Энгийнээр хэлбэл зах зээл дээр үнийн өсөлт байнга явагдаж, бүх л зүйлийн үнэ сараар бус өдрөөр нэмэгдэж байхад барилгын талбай дээрх машин механизмын 1 цагийн үнийг төр ердөө 12-18 төгрөгөөр тооцсоор 10 жил болсныг зах зээлийн бодит үнэ ханшид дүйцүүлэн 45-58 мянган төгрөг болгон өөрчилжээ.

181 дүгээр тушаалын үнэ цэнэ

Энэ тушаалаар барилгын 4 норм дүрмийг шинээр баталж, мөрдүүлсэн бол төсөв үнэ бүрдэлтэй холбоотой 8 төрлийн хуучин заавар, дүрэм, нормыг хүчингүй болгожээ.

Тухайлбал хуучнаар “ Барилга архитектур, техник хяналтын улсын хороо” гэж байх үед буюу 1985 онд баталсан “Барилгын үндсэн дүрэм”, “Улсын барилгын хороо”-ны 1990 оны 4-р тогтоолоор баталсан “Барилгын төсөвт өртөг тодорхойлох дүрэм”, Дэд бүтцийн хөгжлийн сайдын 1998 оны 200-р тушаалаар баталсан “Барилгын төсөв зохиох заавар” зэрэг төлөвлөгөөт эдийн засгийн нийгмийн тогтолцоонд мөрдөж байсан баримт бичгүүдийг хүчингүй болгосон юм. Өөрөөр хэлбэл социализмын үе буюу 1980-1990 онд батлагдаад 20 шахам жил огт засваргүйгээр хэрэглэгдэж байсан баримт бичгүүдийг өнөөгийн нөхцөл байдалд тохируулах зайлшгүй шаардлагаар шинэчилсэн хэрэг. Эдгээрээс хамгийн чухал нь барилгын төсөвт өртөгт бүтцийн өөрчлөлт хийсэн буюу хуучин 2 дүрэм болох “Барилгын төсөвт өртөг тодорхойлох дүрэм”, “Барилгын төсөв зохиох заавар”-ыг шинэчлэн баталсан явдал гэж барилгын салбарынхан үздэг юм билээ.

Тухайн үед ЗТБХБЯ-ны Сайдын зөвлөлөөс барилгын төсөвт өртгийн бүтцэд өөрчлөлт хийх тухай шийдвэр гарч, бөөн ажил ундарсан тухай учир мэдэх хүмүүс ярьдаг. Мэдээжийн хэрэг хэдэн хүн цуглаж суугаад барилгын төсөвт өртгийн дүрмийг өөрчилье гээд санаанаасаа зохиогоод албан бичиг үйлдээгүй нь лавтай. Дээрх ажлуудыг хийхийн тулд мэргэжлийн багийнхан олон арван мэргэжлийн байгууллагуудаас санал авч, хэд хэдэн удаа өргөн бүрэлдэхүүнтэй хэлэлцэж, олон тооны тооцоо, судалгаа хийсэн төдийгүй цаг хугацаа нэлээдгүй зарцуулан байж 181 дүгээр тушаал цаасан дээр буужээ. Тухайлбал олон улсын туршлага судлах зорилгоор Герман, Турк, ОХУ зэрэг орнуудад мэргэжилтнүүдийг томилж судалгаа хийлгэсэн байдаг.

Иймд зарцуулсан цаг хугацаа, хийсэн судалгаа зэргийг бодолцсон ч цаг үеийн нөхцөл, зах зээлийн бодит үнэлгээнд дөхөж очихын хувьд ч уг тушаал нь барилгын салбарынхан цаашлаад ард иргэд, улс оронд амин чухал хэрэгцээт албан бичиг болж байгаа юм.

Үүнээс үүдээд дээрх 2 тушаал хүчингүй болбол яах бол гэх асуулт урган гарах нь мэдээж. Одоогоор шинээр боловсруулсан уг тушаалыг орлох баримт бичиг байхгүй учир хуулийн дагуу хуучин норм, дүрэм, журмаа дагаж мөрдөх хэрэг гарна. Харин хуучин баримт бичгүүд социалист нийгмийн үед ашиглагдаж байсан гэдгийг дээр хэлсэн. Тэгвэл тухайн үеийн үнэ ханшаар барилга барих шаардлага барилгачдад тулгарч байгаа юм. Шинээр дахин төсөвт бүрдэл бодох аргачлал боловсруулахад цаг хугацаа их царцуулах учир хуучин аргачлалаар барилгын төсвөө бодох тэр үед жинхэнэ асуудал ундрах биз.

Мөнгөний ханш өдрөөс өдөрт унаж байгаа энэ үед 20 жилийн өмнөх аргаар “төсөв бүрдлээ хий“ гэх нь дэндүү мунхагласан хэрэг биш гэж үү. Магад улсын төсвийн хөрөнгөөр барилга барихаар тендерт оролцох нэг ч компани олдохгүй байж мэднэ. Харин тендерт шалгарсан, ирэх жилийн төсвөөс санхүүжилт авах компаниуд тухайн хөрөнгөөр нь сууриа ч цутгаж чадахгүй сул зогсож, улс орон даяар бүтээн байгуулалт зогсох нь лавтай. Энэ үед барилга “царцах” бус “хөлдсөн” тухай яригдах биз ээ.

Барилга “хөлдөж” эхэлвэл ажилгүйдэл, ядуурал дагалдаж монгол барилгачны үнэ цэнэ шалан дээр унаж, магад энэ орон зайг гадаадын хямд ажиллах хүч эзлэхийг үгүйсгэхгүй юм.

Барилга гэхээр хүмүүсийн толгойд ихэвчлэн орон сууцны барилга буудаг. Сургууль, цэцэрлэг, эмнэлэг, үйлчилгээний газрууд бүгд барилгад байрлах бөгөөд улсын төсвийн хөрөнгө оруулалтаар баригдаж байгаа барилгын дийлэнх нь ийм төрлийнх байдаг. Тэгвэл ЗТБХБ-ын сайдын 18,181 дүгээр тогтоол үгүй болбол эдгээр төрлийн барилгын ажил зогсож эхлэнэ. Өөрөөр хэлбэл сургууль цэцэрлэг, эмнэлэг дутмаг байсаар дахиад хэдэн жилээр үргэлжлэхийг хэн ч тааварлах аргагүй хүндхэн нөхцөл байдал үүсч мэдэх нь.

Барилгын ажил зогссоныг дагаад барилгын салбарын банкин дахь зээлийн эргэн төлөлт муудаж, магадгүй зээлээ төлж чадахгүйд хүрвэл банк санхүүгийн тогтолцоо ганхаж мэднэ. Мэдээж хөдөлмөр хамгаалал, эрүүл ахуй мөн барилгын чанарын талаар энд дурдахад илүүц биз. Хөрөнгөтэй байж, чанартайг сонгоно шүү дээ.

Эцэст нь хэлэхэд сүүлийн хэдэн жил барилгын салбар ихэд эрчимжсэн, тэр тусмаа сүүлийн 2 жил. Үл хөдлөх хөрөнгө судалгааны “Мастер пропертис” компаний гаргасан судалгаагаар 2012 онд орон сууцны барилга барих ажил өмнөх жилийнхээс 50 хувиар өссөн бол өнгөрсөн жил огцом үсрэлттэй буюу 80 хувийн өсөлттэй байжээ. Үүнд олон нөхцөл байдал шалтгаалсан ч тодорхой хувь нь эрх зүйн таатай орчин бүрдсэн байсантай холбоотой.

УИХ-ын 30 дугаар тогтоолоос улбаалан энэхүү нийтлэлийг бичих болсон тухай дээр хэлсэн. “Ам нээвэл уушги нээ” гэгчээр уг тогтоолд барилгын төсвийг зохиомлоор өсгөн барилгын компаниудтай хуйвалдсан нэр бүхий төсөвчдөд хариуцлага тооцох тухай дурдсан байна лээ. Үүнээс үүдэн нэр бүхий хэдэн төсөвчин авлига аваагүй гэдгээ нотлох гэж хяналт шалгалтын газраар яваад удаж буй. Зураг төслөө өөрчилсөн, инженерийн шугам сүлжээ, газрын үнэлгээ зэргээ тооцоогүй, өөр олон нөхцөл байдлын улмаас барилга “царцсан” болохоос төсвийг хуурамчаар барилга “царцаасан” нэг ч төсөвчин байгаагүй тухай албан бичгийг хяналт шалгалт хийсэн “Үндэсний аудитын газар”-аас дахин нягталсаны үндсэн дээр дүгнэлтээ өгсөн байна.

Уг чанартаа барилга “царцсанаас” үүдэн УИХ-ын 30 дугаар тогтоол гарсан бөгөөд барилга “царцах” нь буруу, тэдгээрийг царцаахад хүргэсэн хүмүүст хариуцлага хүлээлгэх нь зөв боловч “байгаа онох нь” хамгийн чухал. Иймд төр засгийн удирдлагууд нийт барилгын салбарынхны нийтлэг эрх ашигт нийцсэн, харилцан уялдаатай, ил тод, шударга шийдвэрт хүрнэ гэдэгт эргэлзэхгүй байна.

Монгол төрийн мэлмий тунгалаг байг.

Сэтгүүлч П.Өлзийням