Оффисын зах зээлийн судалгаа

Хямралын нөлөө оффисын зах зээлд

2013 оны сүүлээс эхэлсэн эдийн засгийн хямрал 2014 оны эхний хагаст үл хөдлөх хөрөнгийн салбарт багагүй нөлөөлөл үзүүлээд байна. 2010 оноос өмнө оффисын зах зээл төдийлөн идэвхитэй байгаагүйг тухайн үед нийлүүлэгдэж байсан оффисын барилгуудын дийлэнхи нь томоохон компаниудын өөрсдийн хэрэгцээнд зориулан барьсан офисийн барилгууд байгаагаас харж болно. Оффисын зах зээл сүүлийн 5 жил идэвхижсэн нь уул уурхайн салбарын хөгжилтэй шууд холбоотой байсан бөгөөд энэ удаагийн хямралд энэ салбарын удаашрал мөн л зохих нөлөөллөө үзүүллээ.

Бид энэ улирлын судалгаандаа оффисын зах зээл дээр нийлүүлэгдэж байгаа шинэ барилгууд болон сүүлийн 5 жилийн дотор ашиглалтад орсон барилгуудыг хамруулсан бөгөөд дээр өгүүлсэнчлэн үүнээс өмнө баригдсан зах зээл дээр үнэ тогтоохгүй байгаа хувийн хэрэгцээний оффисууд болон хуучны өрсөлдөх чадваргүй жижиг оффисын барилгуудыг оруулах шаардлагагүй гэж үзсэн. Учир нь эдгээр оффисууд нь зах зээл дээр үнийн болон менежментийн өрсөлдөөн үүсгэж чадахгүйн дээр судалгааны үр дүнд төөрөгдөл үүсгэх эрсдэлтэй гэж үзлээ.

Мөн түүнчлэн дан ганц дүүргээр ангилж судалгаа хийх нь учир дутагдалтай байгаа бөгөөд манай энэ удаагийн судалгааны онцлог нь бүсчилсэн судалгаан дээр үндэслэснээрээ давуу талтай болсон.

Бүсийн зэрэглэлийн талаархи ойлголт нь олон улсад түгээмэл хэрэглэгддэг жишиг ухагдахуун юм. Энэ нь хөрөнгө оруулагчид болон шийдвэр гаргагч нарт тухайн бүсэд шинээр бий болгох бизнесийн орон зай болон зах зээлийн чиг хандлагыг харуулж байдаг маш чухал ойлголт.

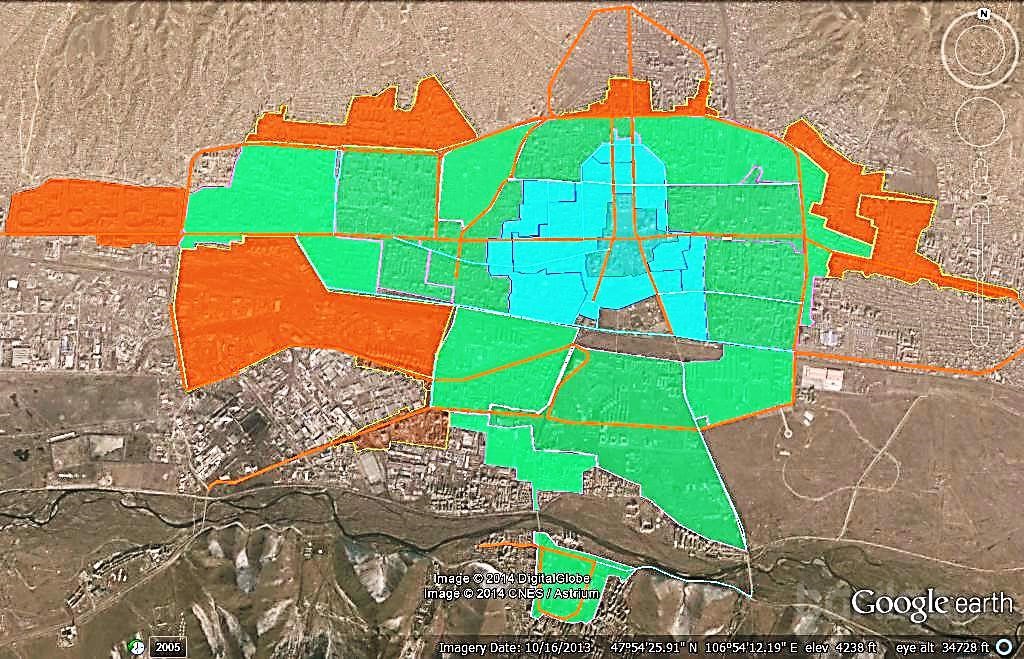

Дүүрэг нь засаг захиргааны нэгж болохоос бус зах зээлийг тодорхойлох нэгж биш. Тиймээс зах зээлийн хуулиараа УБ хотын үл хөдлөх хөрөнгийн зах зээлийг дүүргээс үл хамаарсан бүсчлэлийн ангиллыг бий болгож хөгжүүлэх зайлшгүй шаардлагатай. Өөрөөр хэлбэл А бүс гэж наад захын ямар шаардлагуудыг хангасан байх ёстойг, B бүсээс юугаараа давуу, C бүс ямар ялгаатай? гэсэн зөрүүтэй ойлголтуудыг УБ хотын хэмжээнд тодорхойлохыг хэлээд байгаа юм.

Энэ ойлголт зах зээл дээр зөв хэв шинжээ олоогүй байгааг үл хөдлөх хөрөнгөтэй холбоотой бүх төрлийн зарын сайт, сонин, сэтгүүлүүд дээр гарч байгаа борлуулалтын сурталчилгаа, зар мэдээнээс харж болно.

Бид офисийн бүсчлэлийг байршил, дэд бүтэц, төвлөрөл, орчин, нийгмийн дэд бүтэц гэсэн 5 үндсэн үзүүлэлтэд тулгуурлан 3 зэрэглэлийн AAA, AA, A, BB, B, C гэсэн 6 төрлийн бүсээр ангилан гаргасан.

Доорхи зургаагаас УБ хотын оффисын барилгын 2014 оны II улирлын судалгааны үр дүнг дүүргээр ангилан гаргадаг нийтлэг дүр зургаар харж болох ба нэмэлтээр тэдгээрт харгалзаж буй бүсчлэлийн бүтцийг харуулав.

Үүнээс харахад дүүргээр үнийн дундаж гаргах нь төдийлөн зах зээлийн чиг хандлагыг тодорхойлохуйц мэдээлэл өгч чадахгүй гэдэг нь харагдаж байна.

Иймд бидний цаашдын судалгааны үр дүн бүсчлэлээр нэгтгэгдэн гарах болно.

Оффисын зах зээлийн хүчин чадал

УБ хотын 2014 оны эхний хагас жилийн оффисын зах зээлийн судалгаанд нийт 137 төсөл хамрагдлаа.

Судалгааны дүнгээс харахад зах зээл дээр нийт 333482м2 офисийн цэвэр талбай ашиглагдаж байгаа бөгөөд үүнээс 16,3% буюу 14 төслийн 54333м2 талбай нь оны эхний хагаст шинээр ашиглалтанд орсон байна.

Мөн оны сүүлийн хагас гэхэд зах зээл дээр 9 төслийн 82031м2 офисийн талбай ашиглалтанд орохоор хүлээгдэж байгаа бөгөөд төслийн явц дунджаар 85% байна. Энд дурдагдсан “оффисын цэвэр талбай” гэдэгт барилгын нийтийн эзэмшлийн талбай болон өөр зориулалтаар ашиглагдах талбайг тус тус хасаж тооцсон цэвэр оффисын зориулалтаар ашиглагдах талбайг ойлгоно.

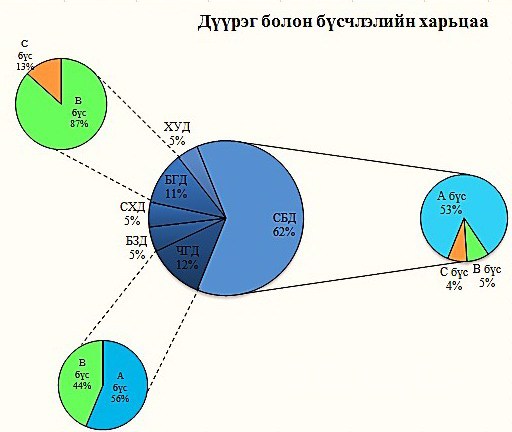

УБ хотын оффисын зах зээлийн 59% нь А бүсэд, 34% нь B бүсэд, 7% нь C бүсэд тус тус байрлаж байна.

Доорхи судалгааны нэгтгэлээс 2014 оны эхний хагас жилийн байдлаархи офисийн зах зээлийн хэмжээ, хүчин чадал, тоо хэмжээ, борлуулалтын болон түрээсийн дундаж үнийн мэдээллийг тус тус харж болно.

Оффисын бүсчилсэн судалгааны нэгтгэл

| Үзүүлэлт |

А бүс | В бүс | С бүс | |||

| Ашиглалтанд орсон |

Ашиглалтанд орох |

Ашиглалтанд орсон |

Ашиглалтанд орох |

Ашиглалтанд орсон |

Ашиглалтанд орох |

|

| Төслийн тоо | 60 |

21 |

38 |

8 |

9 |

1 |

| Нийт хүчин чадал /мян.м2/ |

215.0 |

219.0 |

102.2 |

137.2 |

14.6 |

6.6 |

| Дүүргэлт /%/ |

95% |

93% |

|

90% |

|

|

| Дүүргэлт /%/ |

|

46% |

|

52% |

|

25% |

| Борлуулах дундаж үнэ /мян.төг/ |

5,500,0 |

5,737,0 |

4,090,0 |

3,665,0 |

3,175,0 |

3,300,0 |

| Түрээслэх дундаж үнэ /мян.төг/ | 45,0 |

- |

30,7 |

- |

25,0 |

- |

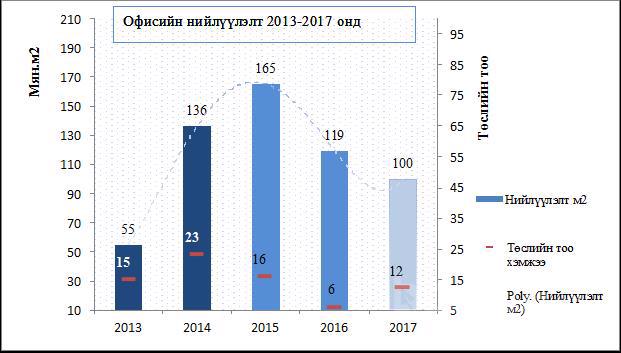

Оффисын талбайн нийлүүлэлт ирэх онуудад ч идэвхижих хандлагатай байгааг ажил нь эхэлсэн ч дуусаагүй байгаа томоохон 18 төслөөс 2015-2016 онуудад нийлүүлэгдэх офисийн цэвэр талбай 192008м2 байгаагаас харж болно. Мөн 2015-2016 онуудад хэрэгжүүлэхээр төлөвлөсөн буюу оффисын барилгын архитектур төлөвлөлтийн даалгавар авсан цөөнгүй тооны төсөл байгаагаас харж болно.

Мөн ашиглалтанд орсон офисийн барилгын дүүргэлт дунджаар 92%, шинээр ашиглалтанд орох офисийн барилгын дүүргэлт дунджаар 47% тус тус байна.

Үнийн судалгааг өнгөрсөн оны энэ үетэй харьцуулан борлуулалтын болон түрээсийн гэсэн 2 ангиллаар авч үзвэл дараах хандлагууд харагдаж байна.

Түрээсийн үнэ

Зах зээл дээрхи түрээсийн хэлцлийн 80% орчим нь төгрөгөөр хийгдэж байгаа бөгөөд Central tower, GS tower, ICC зэрэг цөөн тооны оффисууд дээр ам.доллараар хэлцэл хийж байгаа ч энэ нь зах зээлийн 20% орчмыг эзэлж байна. Энэ нь түрээсийн үнийн чиг хандлага харьцангуй долларын ханшны нөлөөнд автахгүй гэдгийг харуулж байна.

Офисийн зах зээлийн түрээсийн үнийн өөрчлөлтийг тодорхойлж гаргахад дараах зөрчлүүд ажиглагдаж байна. Үүнд: Ашиглалтанд ороод 3-5 жилийн нүүр үзэж байгаа хэвийн дүүргэлттэй офисуудын хувьд анх орсон түрээслэгчидтэй хийсэн дунд болон урт хугацааны хэлцлүүд нь өнөөдрийн зах зээлийн үнэтэй харьцуулахад маш хямд байгаа бөгөөд энэ хугацаанд инфляци нилээдгүй явагдаж цаашид үнээ өсгөх зайлшгүй шаардлага гарсан. Өөрөөр хэлбэл тэд гэрээний хугацаа дуусмагц түрээсийн үнээ нэмсэн.

Нөгөө талаар уул уурхайн салбарын зогсонги байдал түүнээс улбаатай эдийн засгийн хямралтай холбоотой гадны уул уурхайн компаниудтай анхнаасаа өндөр үнээр хэлцэл хийсэн байсан өндөр зэрэглэлийн офисууд хоосорч эхэлсэн. Үүнтэй холбоотой ихэнхи уул уурхайн гадны компаниуд эдийн засгийн нөхцөл байдал сайжиртал богино хугацааны хямд үнэ бүхий офист шинэ хэлцлүүд хийж эхэлсэн. Энэ нь өндөр зэрэглэлийн оффисын түрээсийн үнийг бууруулах шалтгаан болж байна.

Мөн офисийн нийлүүлэлт их байгаагаас шалтгаалан одоогийн байгаа нөхцлөө сайжруулах, үйл ажиллагааны төрлөөс хамаарч төвлөрөл бүхий оффис сонгох зэрэг шалтгаанаар оффисын түрээсийн шилжилт хөдөлгөөн их байна. Эдгээр олон шалтгаанаар түрээсийн үнийн өөрчлөлт нь бүсчлэл болон тухайн оффисын зэрэглэлээс хамаарч харилцан адилгүй байна.

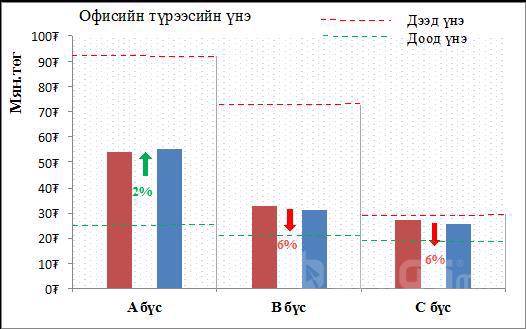

Дээрхи графикаас харахад оффисын түрээсийн үнэ А бүсэд дунджаар 2% өсөлттэй байгаа нь үнийн хандлага энэ бүсэд харьцангуй тогтворжсон байгааг, B болон C бүсэд дунджаар 6%-ийн бууралттай байгаа нь үнийн хандлага эдгээр бүсүүдэд саарсан байгааг тус тус харуулсан байна.

Нэмэлтээр дүгнэж хэлэхэд шинэ офисийн түрээсийн үнэ өсөлт бүхий хандлагатай, хуучин оффисын түрээсийн үнэ бууралт бүхий хандлагатай байгаа ба зах зээлийн ерөнхий дүр зургаар дээрхи бүсчилсэн дундаж үзүүлэлт гарч байна.

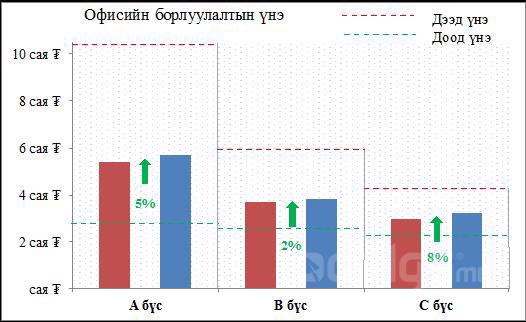

Борлуулалтын үнэ

Зах зээл дээр нийлүүлэгдэж байгаа оффисын барилгын 40% орчим нь борлуулагдаж үлдсэн 60% орчим нь түрээслэгдэж байгаа бөгөөд борлогдож байгаа шинэ оффисын барилгын дийлэнхи буюу 70-80% нь ам.доллараар үнэлгээ нь тогтоогдож хэлцэл хийгдэж байна. Энэ нь эдгээр төслүүдийн санхүүжилтийн эх үүсвэр ам.доллараар байгаагаас үүдэлтэй валютын ханшны эрсдэлд орохгүйн тулд хийж байгаа зохицуулалт юм.

Өмнөх оны энэ үетэй харьцуулахад ам.долларын ханш дунджаар 27% өссөн нь нэг талаас доллараар тооцсон үнэлгээг төгрөгт хөрвүүлэхэд шууд утгаар үнэнд нөлөөлж үнийн өсөлтийг харуулж байна. Нөгөө талаар төсөл хэрэгжүүлэгчдийн зүгээс энэ нөхцөл байдалтай уялдуулан борлуулалтаа дэмжих, идэвхижүүлэх үүднээс доллараар тооцох үнээ хямдруулж байгаа боловч энэ нь үнэн чанартаа тэдний анх төгрөгөөр төсөөлж байсан үнэн дээр очиж байгаа бөгөөд бодит бууралт байж чадахгүй байна.

Борлуулалтын үнийн хувьд тухайн офисийн бүсчлэл, чанар стандартаас үнэ нилээдгүй хамаарч байгаа боловч сүүлийн үед тухайн офисийн менежмент онцгой нөлөө үзүүлдэг болсон нь зах зээл хөгжиж байгаагийн илрэл юм. Дараахь графикаар офисийн борлуулалтын үнийн эхний 2 улирлын хандлагыг харьцуулан харуулж байна.

Дээрхи шалтгаануудаас дүгнэн хэлэхэд офисийн талбайн борлуулалтын үнэ дунджаар 5% өсөлттэй буюу бодит хэлцлүүдийг энэ хэмжээгээр хямдруулан тооцвол тогтвортой байна гэсэн дүгнэлт гарч байна.

Дүгнэлт

2014 оны эхний хагас жилийн байдлаар офисийн зах зээл дээр ажиглагдаж байгаа дараахи хэдэн үзүүлэлтийн хандлагыг дүгнэвэл:

| Өсөлт | Бууралт |

| Нийлүүлэлт /тасралтгүй/ | Эрэлт /саармагжилт/ |

| Борлуулах үнэ /₮ / | Борлуулах үнэ /$ / |

| Түрээсийн сул талбай | Түрээсийн үнэ |

| Валютын ханш | Төгрөгийн ханш |

Бид оны эхний хагаст үнийн хандлага харьцангуй тогтвортой байж оны эцэст өсөлтийн хандлагатай байна гэсэн таамаглал ийнхүү батлагдлаа.

Зөвлөмж: Судалгаанд хамрагдсан нийт 137 төсөл нь чанар, стандарт, зэрэглэл, хэмжээний хувьд харилцан адилгүй тул зах зээлийн дундаж үзүүлэлт нь эдгээр олон төрлийн төслүүдийг хамарсан дундаж үзүүлэлт тул аль нэг төслийн хувьд тохиолдож буй үнийн өсөлт бууралтаас зах зээлийн чиг хандлагыг тогтоож болохгүй юм.