Бидний дулаахан гэр

Чи минь хоймортоо заларч, би чинь чамдаа цайныхаа дээжийг барина. “Сайхан амттай цай байна” гэж чи минь инээмсэглэн хэлнэ... Инээд хөөр, талархал, итгэлцэл, хайр энэ бүхэн нэг дор багтсан бидний дулаахан гэр. Бидний сэтгэлдээ зурж, итгэлээрээ тулж, нөр их хөдөлмөрөөрөө босгосон өргөө гэр минь.

Амьдралаас нэгнээ олж, хайраараа нийлсэн залуу хосуудын хамгийн анхны том зорилго бол тусдаа гарч орон байртай болох явдал байдаг. Заримд нь энэ нь холын мөрөөдөл хэвээр үлддэг бол, зарим нь бодит шийдвэр болгож чаддаг. Сайнжаргалын Ануцэцэг, Пүрэв-Очир нар 2019 онд танилцаж, тэр жилдээ гэр бүл болсон. Тэд тэр үеэсээ л “байртай болъё” гэж ярилцан хадгаламж хийж эхэлсэн бөгөөд өнөөдөр гурван сайхан үрсийнхээ инээдээр гэрээ жаргаасан гэрийн эзэн, эзэгтэй болжээ.

Ингээд тэдний хамтын зорилго хэрхэн биеллээ олсон тухай түүхийг хүргэе.

ТЭС ӨӨР ХОЁР ЕРТӨНЦ

Намайг Сайнжаргалын Ануцэцэг гэдэг. Манай нөхрийг Пүрэв-Очир гэдэг. Бид гурван хүүхдийн хамтаар амьдардаг залуу гэр бүл. Анх 2019 онд танилцаж, тэр жилдээ гэр бүл болсон. Тэр үеэсээ л “Байртай болъё” гэж ярилцан, хуримтлал үүсгэж ур ьдчилгаагаа цуглуулахаар зорьж эхэлсэн.

Анх бид хоёр санхүүгийн тал дээр тэс өөр хүмүүс байлаа. Би банканд ажилладаг байсан атлаа хадгаламжийн талаар огт боддоггүй, олсон цалингаа хувцас, гутал, цүнхэнд зарцуулчихдаг үрэлгэн нэгэн байсан. Харин манай нөхөр уул уурхайн салбарт ажилладаг, мөнгө санхүүгийн маш сахилга баттай, нягт нямбай, "хадгаламжийн сэтгэлгээтэй" хүн байсан нь биднийг тэнцвэржүүлж өгсөн юм. Надад эергээр нөлөөлсөн гэх юм уу.

Урьдчилгаагаа хэрхэн цуглуулсан бэ? гэвэл Байрны урьдчилгаагаа бид зөвхөн цалингийн орлогоороо бүрдүүлсэн. Тухайн үед бидний хэн хэн нь бизнес эрхэлдэггүй, нэмэлт орлогогүй байсан тул энэ нь боломжгүй мэт санагдаж магадгүй. Тусдаа гараагүй, гэр бүлийнхэнтэйгээ хамт амьдарч байсан маань зардлаа хэмнэхэд маш том давуу тал болсон. Нөхөр маань хөдөө ээлжээр явж, цалингаа нэмэгдүүлэх боломжтой байсан. Залуу хосуудын хувьд хол байх хүндрэлтэй шийдвэр байсан ч энэ боломжийг ашиглахаар шийдэж, ээлжээр ажиллахаар болсон. Нөхөр маань сарын 4–5 сая төгрөгийн цалингаасаа 3–4 саяыг нь хадгалж, хөдөө орон нутгийн нэмэгдлээ ойр зуурын хэрэгцээндээ зарцуулдаг. Миний хувьд 2 сая орчим төгрөгийн цалин авдаг байсан бөгөөд түүнийхээ 70-аас дээш хувийг, мөн бүх шагнал, урамшуулал, бонусаа үрэлгүй хадгалж хэвшсэн.

Бид зүгээр “мөнгө хадгалъя” гэсэн ерөнхий зорилго тавиагүй, харин маш тодорхой, детальчилсан төлөвлөгөө гаргасан. “Энэ хугацаанд ийм зардлыг ингэж хязгаарлана, үүнийг бүр больё, үүнийг багасгая” гэж нэг бүрчлэн задлаад хоорондоо тохиролцсон. Яг хоёр жилийн хугацаанд бид хоёр илүү зардал гаргахгүй, зорилгынхоо төлөө тууштай гүрийсэн дээ. Энэ хугацаанд аялал зугаалгаар яваагүй, баяр ёслолоор зарим зүйлсийг золиосолж, төрсөн өдрөөрөө хүртэл бие биедээ бэлэг авахын оронд “Үүнийгээ байрны урьдчилгаандаа нэмье, үлдсэнийг нь хадгалъя” гэж ярилцан нэлээд хэмнэлт хийсэн. Жишээлбэл, гадуур хооллохын оронд хоолоо гэртээ хийж авч явдаг болсон нь нэг талаас эрүүл, нөгөө талаас санхүүгийн хувьд асар хэмнэлттэй байв.

Энэ хугацаанд хүүтэйгээ нийлээд 78 сая төгрөг хадгалж чадсан. Ингээд 2020 оны сүүлээр урьдчилгаагаа төлж, байраа захиалж байлаа. Ер нь бол “Байр авах” хоёр боломж байсан. Ипотекийн зээл болон бэлэн төлөлт. Байраа яаж хямдхан авдаг вэ? гэдэг аргыг бид их хайсан, судалсан. Би банканд ажиллаж байсан болохоор ямар нөхцөлөөр авах тал дээр туршлага ихтэй байсан гэж хэлж болно. Бидний хувьд бэлэн төлөлт нь илүү хямд байх юм байна гэсэн шийдэлд хүрсэн. Тэр нь юу вэ? гэвэл бартерийн компаниуд байдаг даа. Лифтний компани ч юм уу, барилгын компанид бараа нийлүүлээд байр авчихсан байдаг. Тэр байрыг бэлэн төлөлтөөр арай хямд зардаг. Жишээ нь: Манайх м.кв нь 2.3 сая төгрөг байсан байрыг бартерийн компаниас 1.9 сая орчимд авч байсан. Тэгэхээр м.кв-аас 300-400 мянган төгрөг хэмнэгдэж байгаа юм. Тэгээд урьдчилгаагаа өгөөд үлдэгдлийг нь хувааж өгөх хугацаагаа тохироод гэрээлсэн. Үнэхээр сайхан мэдрэмж байсан шүү.

Байр ашиглалтад орохоос өмнө бид тохижилтын зардлаа урьдчилан тооцоолсон. Нийт 30 орчим сая төгрөг шаардлагатай гэж үзсэн бөгөөд үүнээс 10 саяыг аав, ээжийнхээ дэмжлэгээр шийдэж, үлдсэн 20 сая төгрөгийг өөрсдөө хуримтлуулсан. Тохижилтын ажил эхлэхэд бид тавилгаа өөрсдөө хийж, хэмнэх боломжийг судалснаар 10 сая төгрөгт багтааж чадсан. Хэмнэсэн мөнгөөрөө өнгөрсөн жил Bali арал руу аялсан нь сайхан дурсамж болсон.

“Хуримтлал гэдэг нь зөвхөн мөнгө цуглуулах биш, сэтгэлзүйн дадал, зорилгынхоо төлөө тууштай амьдрах арга юм.”

ПИРАМИД- ХААНА АЛДДАГ ВЭ?

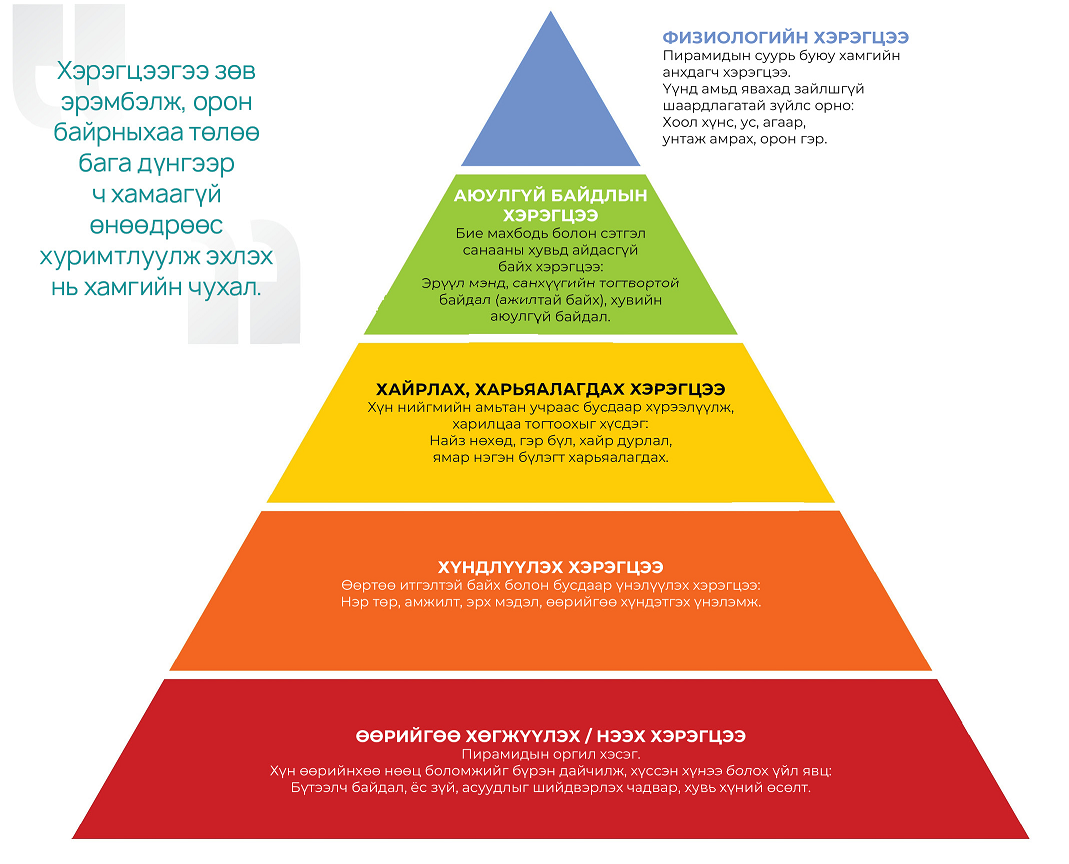

Хүмүүс хуримтлалыг зорилготойгоор их урамтай эхлүүлдэг. Гэвч “гэнэтийн хэрэгцээ гарлаа” гэж бодоод зогсоох, эсвэл тогтмол хадгалахаа больсоор байгаад эцэст нь шантрах нь элбэг. Энэ бүхнийг өөрсдөө туулж гарсны дараа би нэг зүйлийг маш тодорхой ойлгосон. Маслоугийн хэрэгцээний пирамидын онолоор хамгийн анхдагч хэрэгцээ бол хоол хүнс, орон байр гэж тодорхойлдог. Гэтэл зарим залуус дөрөв, тавдугаар зэргийн хэрэгцээ болох гоёл чимэглэл, брэндийн бараа, сүүлийн үеийн утсанд хамаг мөнгөө зарцуулж байна. Суурь хэрэгцээгээ бүр хойш тавьчихдаг. Тиймээс хэрэгцээгээ зөв эрэмбэлж, өөрийн Суурь хэрэгцээнийхээ төлөө бага дүнгээр ч хамаагүй өнөөдрөөс хуримтлуулж эхлэх нь хамгийн чухал шүү.

Мэдээж амьдралд гэнэтийн зүйл тохиолдоно. Эрүүл мэндийн асуудал, яаралтай эмчилгээ зэрэг нь амин чухал хэрэгцээ. Харин шинэ загварын утас, брэндийн гутал, цүнх зэрэг хүсэл сонирхлоо “чухал хэрэгцээ” гэж андуурч эхлэхээр хуримтлал хийхэд төвөгтэй болдог.

Сүүлийн үед надаас “Урьдчилгаа яаж бүрдүүлэх вэ?”, “Урьдчилгаагүй байр авах боломж бий юу?” гэж асууж байгаа. Бүх зүйлийг зээлээр шийдэх гээд байдаг тал их ашиглагдаж байна. Энэ нь олон хүнд хуримтлалын сэтгэлгээ дутмаг байгааг харуулж байна гэж боддог. Хэрэглээний зээлийн аппуудын төлөлтөөс төлөлтийн хооронд орчихсон залуус ч их байна. Нэгэнт зээлийн тойрогт орсон бол бодит үнэнтэй нүүр тулах хэрэгтэй. Зээлээр утас авах, хэрэглээний зээлээр гоёлын зүйл худалдан авах нь ихэвчлэн өндөр хүүтэй, эцэстээ илүү үнэтэй тусдаг. Ийм зардал таны ирээдүйн боломжийг өнөөдөр “идэж” байгаа юм. Энэ байдлаа хүлээн зөвшөөрч шийдлийг хайж эхлэх хэрэгтэй. Цалингийн орлогоосоо зээлээ төлөөд хуримтлуулах мөнгө үлдэхгүй бол үүнд ганц гарц бий. Орлогоо нэмэгдүүлэх. Ур чадвараа хөгжүүлэх, нэмэлт ажил хийх, шинэ боломж эрэлхийлэх зэргээр орлогоо өсгөх хэрэгтэй. Илүү их хөдөлмөрлөж, нэмэлт орлого олж байж л энэ тойргоос гарна.

Хэрэгцээгээ зөв эрэмбэлж, орон байрныхаа төлөө бага дүнгээр ч хамаагүй өнөөдрөөс хуримтлуулж эхлэх нь хамгийн чухал.

ЗОВЖ БИШ, ЗОРИЛГОТОЙГООР МӨНГӨӨ ХУРИМТЛУУЛ

Хуримтлал үүсгэж сурсан нь миний амьдралдаа хийсэн хамгийн том дэвшил байлаа. Өмнө нь би мөнгө цуглуулж үзсэн бодит туршлагагүй хүн байсан. Тэр үед 78 сая төгрөг гэдэг асар их мөнгө санагддаг байв. Харин зөвхөн цалингаасаа тогтмол хурааж, байрныхаа мөнгийг бүрэн цуглуулж чадсан нь миний хувьд амьдралын хамгийн том нээлт болсон. Өмнө нь “Байртай болно гэдэг урьдчилгаа цуглуулаад, үлдсэнийг нь насан туршийн зээлээр төлнө гэсэн үг” гэж боддог байсан бол энэ туршлага миний итгэлийг орвонгоор нь өөрчилсөн. Бүгдийг өөрсдөө босгож болдог юм байна гэдгийг биеэрээ мэдэрсэн. Итгэл өөрчлөгдөхөөр боломж ч бас өөр харагддаг.

Хуримтлал үүсгэж сурсан нь миний амьдралдаа хийсэн хамгийн том дэвшил байлаа. Өмнө нь би мөнгө цуглуулж үзсэн бодит туршлагагүй хүн байсан. Тэр үед 78 сая төгрөг гэдэг асар их мөнгө санагддаг байв. Харин зөвхөн цалингаасаа тогтмол хурааж, байрныхаа мөнгийг бүрэн цуглуулж чадсан нь миний хувьд амьдралын хамгийн том нээлт болсон. Өмнө нь “Байртай болно гэдэг урьдчилгаа цуглуулаад, үлдсэнийг нь насан туршийн зээлээр төлнө гэсэн үг” гэж боддог байсан бол энэ туршлага миний итгэлийг орвонгоор нь өөрчилсөн. Бүгдийг өөрсдөө босгож болдог юм байна гэдгийг биеэрээ мэдэрсэн. Итгэл өөрчлөгдөхөөр боломж ч бас өөр харагддаг.

Энэ туршлагадаа тулгуурлаад бид дараагийн алхмуудаа илүү итгэлтэй хийж эхэлсэн.

Хамгийн чухал нь их мөнгө биш, тогтмол байдал ялгааг бий болгодог юм байна. Дадал суучихвал мөнгө өсөх нь ердөө цаг хугацааны асуудал. Нэг зүйлийг чин сэтгэлээсээ хэлмээр байна: “Зовж биш, зорилготойгоор мөнгөө хуримтлуул.” Гэр бүлээрээ ая тухтай, тайван орчинд амьдарч буйгаагаар төсөөлөөд хуримтлуулбал тэр зорилго өөрөө урам зориг болдог шүү.

Таны зорилго байр авах уу, бизнес эхлүүлэх үү, эсвэл өрнөөс гарах уу, ялгаагүй. Хамгийн чухал нь яг одоогоос эхлэх.

ОДОО БИД

Одоо бид ирээдүйд гарч болох ямар ч асуудлыг өмнөхөөсөө илүү тайван, бэлтгэлтэйгээр хүлээж авах чадвартай болсон. Энэ бол мөнгөний хэмжээ биш, санхүүгийн сахилга бат, итгэл, тайван байдал. Бидний амьдралын хэв маяг, санхүүгийн арга барил өмнөхөөсөө илүү ухаалаг, илүү өгөөжтэй болж өөрчлөгдсөн. Анх бид зөвхөн цалингаасаа хадгалдаг байсан бол одоо бизнес эрхэлдэг болсон учраас “мөнгөө хадгалах уу, эргэлдүүлэх үү?” гэдгийг илүү өргөн хүрээнд хардаг болсон. Одоогоор банкны хадгаламж жилийн 12%-ийн хүүтэй байхад тэр мөнгийг бизнестээ оруулснаар илүү өндөр өгөөж бий болгох боломжтой. Тиймээс бид орлогоо, бизнесийн эргэлтэд оруулж өсгөх зарчмыг баримталж дараагийн шат болох хөрөнгө оруулалтад анхаарч эхэлсэн.

Харин гурван хүүхдийнхээ хадгаламжийг сар бүр тогтмол, автоматаар хуримтлуулсаар байгаа. Энэ бол бидний оролцоогүйгээр банк руу шууд шилждэг, “хүүхдүүдийн өөрсдийнх

● Боловсрол, хөгжилд — сайн сургууль, соёл урлаг, спорт, хэлний сургалтад суралцахад

● Дэлхийтэй танилцахад — юм үзэж, нүд тайлах, гэр бүлээрээ нандин дурсамж бүтээхэд зарцуулагдана гэж бид харж байна.

Төгсгөлд нь залуучууддаа хэлэхэд…

Хуримтлал бол хэмжээний биш, цаг хугацааны тоглоом. Тэр жижиг дүн цаг хугацааны эрхээр өсөж, таныг том зорилгод хүрэхэд тусална.

Жич: Бидний гэр бүл өнөр өтгөн болж буй тул гэр бүлийнхээ хэрэгцээ, тав тухыг ханган дараагийн байраа сонгон, өөрийнхөөрөө тохижуулж эхэлсэн.

#Өнөөдөр чи минь гэрийн эзэн, би гэрийн эзэгтэй.

Гурван сайхан үрсийнхээ инээдээр гэрээ жаргаасан ээж, аав.

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.