Ипотекийн зээлийн өнөөгийн нөхцөл байдал

2013 онд Засгийн газраас хэрэгжүүлсэн гол нэрийн бараа, бүтээгдэхүүний үнийг тогтворжуулах дунд хугацааны хөтөлбөрийн хүрээнд Монголбанк, Барилга хот байгуулалтын яам хамтран “Барилгын салбарыг дэмжих, улмаар орон сууцны үнийг тогтворжуулах” дэд хөтөлбөрийг баталсан. Уг хөтөлбөрийн хүрээнд 2013 оны 6 дугаар сараас эхлэн арилжааны арван банк ипотекийн зээлийг олгож эхэлсэн. Одоогийн байдлаар Ариг банк, Голомт банк, Капитрон банк, Төрийн банк, Тээвэр хөгжлийн банк, Хаан банк, Хас банк, Худалдаа хөгжлийн банк, Богд банк гээд нийт есөн арилжааны банк тус зээлийг олгож байна. Ипотекийн зээлийн үйл ажиллагааны тогтолцоонд арилжааны банкнаас гадна Монгол улсын засгийн газар, Монгол банк, Санхүүгийн зохицуулах хороо, Зээлийн батлан даалтын сан, Монголын ипотекийн корпораци гэсэн оролцогч талууд бий. Бид өмнө нь Зээлийн батлан даалтын сангийн үүрэг оролцоог мэдээлж байсан бол энэ удаад МИК ипотекийн зээлийн тогтолцоонд ямар үүрэгтэйгээр хэрхэн оролцож байгааг “Монголын ипотекийн корпораци ОССК” ХХК-ийн Үнэт цаасжуулалтын газрын захирал Т.Гансамбуугаас тодрууллаа.

Монголын Ипотекийн Корпораци (МИК) байгуулагдахаас өмнө иргэдийн данс, хадгаламж зэрэг богино хугацаатай эх үүсвэрүүдээр 7,5 жилээс дээш хугацаанд зээл олгох боломжгүй байсан. Тиймээс зээлийн хугацааг уртасгах шаардлагын дагуу бусад орны жишгээр МИК үүсгэн байгуулагдаж хэдийн 17 жилийг ардаа үлдээсэн байна. Энэ хугацаанд МИК ипотекийн зээлд ямар үүрэг оролцоотой байсан бэ?

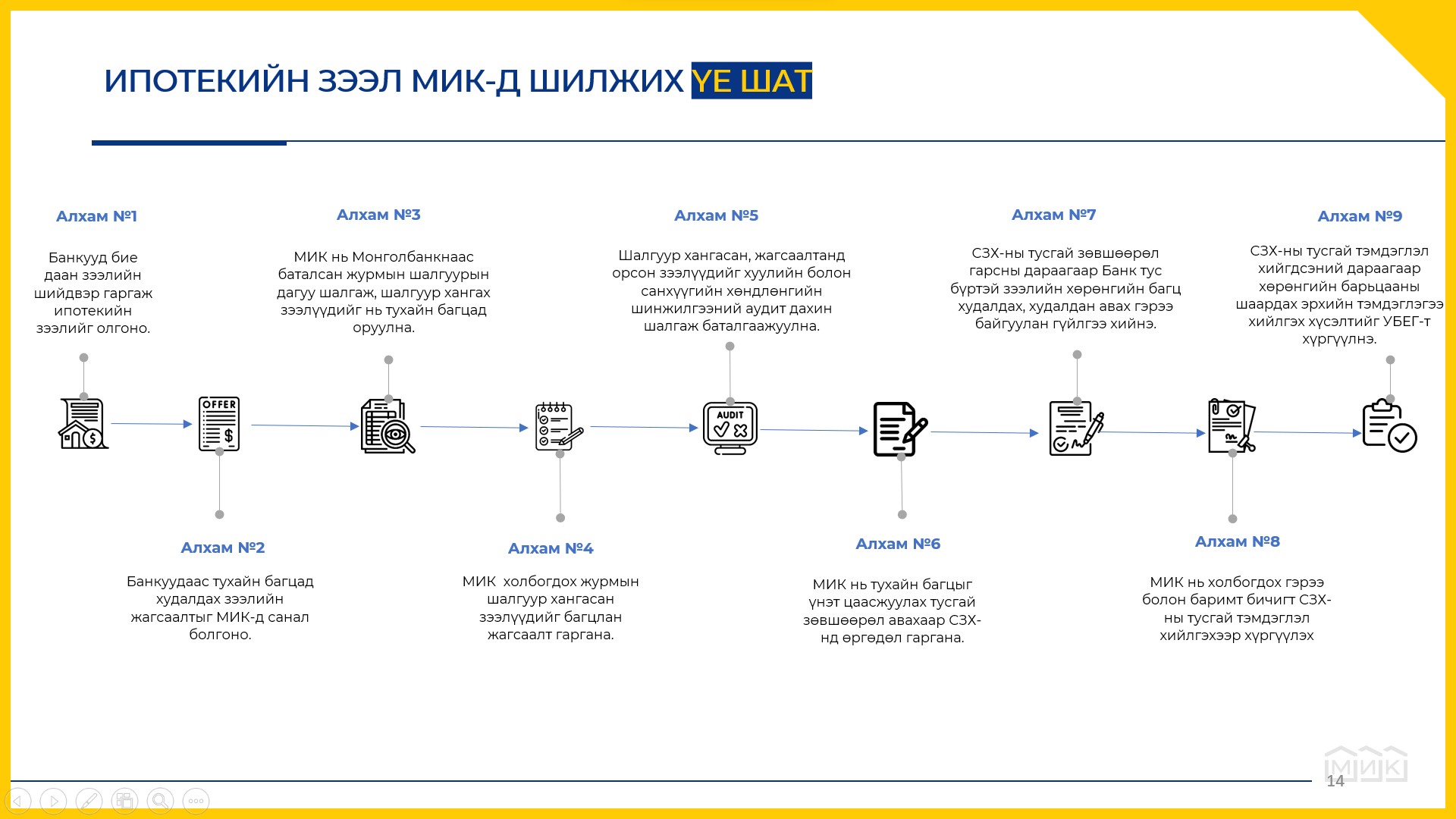

МИК нь орон сууцны ипотекийн зээлийг ипотекийн зээлээр баталгаажсан бонд болгох үйл ажиллагааг хариуцан ажилладаг. Ипотекийн зээлээр баталгаажсан бонд гаргасны дараагаар бонд эзэмшигч болох Монголбанканд үндсэн болон купоны төлбөрийг, мөн арилжааны банкуудад купоны төлбөрийг улирал бүр төлдөг. Орон сууцны анхдагч зах зээл дээр буюу зээлдэгч банк хоёрын хооронд зээлийн харилцаа үүсэх бөгөөд энэ тохиолдолд шинээр зээл авах хүсэлтэй иргэд өмнө нь орон сууцны зээл авсан иргэдийн зээл төлөгдөж дуусах хүртэл хүлээх шаардлагатай болдог. Харин МИК тус үйл ажиллагаанд орж ирснээрээ бондын эргэн төлөлтөөр дараа дараагийн зээлдэгч нар нь зээл авах боломжийг бий болгож байна. Тухайлбал ипотекийн зээлд 120 мянган гаруй өрх хамрагдсанаас МИК нь 106 мянган зээлийн 6.1 их наяд төгрөгийн багцыг банкуудаас худалдан авч үнэт цаасжуулсан байна. Үлдэгдэл дүнгээрээ 3.9 их наяд төгрөгийн багц байгаа бөгөөд тус багцын эргэн төлөлтөөс шинээр зээл авах хүсэлтээ иргэдэд Монгол банкаар дамжуулан арилжааны банкуудад эх үүсвэр олгож байна гэсэн үг. МИК нь ямар нэгэн эх үүсвэр олгодог байгууллага биш бөгөөд хөтөлбөрийн хүрээнд бонд эзэмшигч Монгол банк болон арилжааны банкуудад бондын эргэн төлөлтийг хийх үүрэг хүлээдэг.

Ипотекийн зээлийн тогтолцоо хэрхэн явагддаг вэ?

Тогтолцоо ярихын тулд эхлээд анхдагч болон хоёрдогч зах зээлийн талаар бага зэрэг мэдээлэл өгье. Анхдагч зах зээл гэдэг нь зээлдэгч банканд хүсэлтээ гаргасны дүнд банк ипотекийн зээл олгох буюу зээлдэгч банк хоёрын үүсэж байгаа харилцаа юм. Жишээ нь банк 100 хүнд орон сууцны зээл олгоод эх үүсвэр нь дууслаа гэж бодвол дараа дараагийн зээл авах хүсэлтэй иргэд өмнөх зээл авсан иргэдийн зээлийг төлөгдөж дуусах хүртэл хугацаанд буюу 20-30 жил хүлээх шаардлагатай болно гэсэн үг. Хоёрдогч зах зээл дээр банкуудын олгосон байгаа орон сууцны зээлийг орон сууц санхүүжилтийн компани багцлан худалдаж аваад ипотекийн зээлээр баталгаажсан бонд болгож, хөрөнгийн зах зээл дээр хөрөнгө оруулагчдад санал болгож байгаа процесс юм. Олон улсад хөрөнгө оруулагч нар нь мэргэжлийн хөрөнгө оруулагчид байдаг бол Монголд одоогийн байдлаар Монгол банк, арилжааны банк гэсэн хоёр хөрөнгө оруулагч л байгаа юм.

Манай улсын ипотекийн зээлийн хүүний хувь нь бодлогын хүнээсээ 2 дахин бага байгаа нь тус хөтөлбөрийг өнөөгийн хүндрэлтэй нөхцөлд байдалд хүргэж байна уу? Эх үүсвэрүүдийн ялгаа юу вэ?

Ипотекийн хөтөлбөрийн нийт санхүүжилтийн 80 хувийг Монголбанк, 20 хувийг банкууд өөрийн эх үүсвэрээр 2022 оны 10 дугаар сараас эхлэн санхүүжүүлж, иргэдэд 6% хүүтэй орон сууцны зээл олгож байна. Өмнө нь энэ харьцаа 60/40 байсан.

Ипотекийн зээлийн оролцогч ямар ямар талууд байдаг вэ? Сүүлд Зээлийн батлан даалтын сан нэмэгдсэн байх?

Монгол Улсын засгийн газар, Монголбанк, Санхүүгийн зохицуулах хороо, Зээлийн батлан даалтын сан, арилжааны банкууд, МИК гэсэн оролцогч талууд байдаг. Оролцогч бүр өөр өөрсдийн үүрэг, хариуцах ажилтай байдаг. Тухайлбал Засгийн газар болон Монгол банкнаас ипотекийн зээлийн журам, зээлийн хүү, шалгуур үзүүлэлтүүдийг гаргаж, бодлогыг тодорхойлдог.

Санхүүгийн зохицуулах хороо нь ипотекийн зээлээр баталгаажсан бонд гаргахад тусгай зөвшөөрөл олгох, бүртгэх, хяналт тавих үүрэгтэй.

Харин Зээлийн батлан даалтын сан нь урьдчилгаа төлбөрийн дутагдалтай хэсэгт урьдчилгаа төлбөрийн 60 хүртэлх хувьд батлан даалт гаргана. Зээлийн батлан даалтын сан хөтөлбөрт орж ирснээрээ зээлдэгч урьдчилгаа 12%-иа төлөөд үлдсэн 88 хувь дээр нь ипотекийн зээлд хамрагдах боломжтой болж байгаа юм.

Арилжааны банкууд Монгол банкнаас богино хугацаатай өгч байгаа 80 хувийн эх үүсвэр дээр өөрсдийнхөө 20 хувийн эх үүсвэрийг нэмээд иргэдэд ипотекийн зээл олгох үүрэгтэй. Мөн зээл олгосныхоо дараа эргэн төлөлтийг цаг бүрд нь цуглуулж үйлчилгээ үзүүлэх үүрэг хүлээдэг.

МИК нь банкуудаас орон сууцны зээлүүдийг багцлан худалдаж авч, ипотекийн зээлээр баталгаажсан бонд болгох үүрэгтэй байдаг. Мөн бондын төлбөрийг бонд эзэмшигч нартаа цаг хугацаанд нь төлөх үүрэг хүлээдэг гэсэн үг.

Нийт хэдэн банк ипотекийн зээл олгож байна вэ? Үйл ажиллагаанаас нь хамааран банк бүрт өөр өөр эх үүсвэр олгодог уу?

Одоогоор арилжааны 9 банк ипотекийн зээлийг олгож байгаа. Мэдээж тухайн банкны актив болон МИК-д худалдсан ипотекийн зээлийн багцын дүнгээс хамаарна.

Зээлдэгчийн хүү өсөх үү? Эсвэл нэгэнт 30 жилийн жилд зээлд хамрагдсан учраас өөрчлөлт оруулахгүй гэж заасан байдаг уу?

Ипотекийн зээлийн хүүг Засгийн газар болон Монгол банк нь тогтоодог.

Монгол банкнаас арилжааны банкуудад орон сууцны ипотекийн зээл олгоход нь зориулж богино хугацаатай эх үүсвэрийг өгдөг. Банкууд тус эх үүвэрээр олгосон зээлүүдээ багцлан МИК-д худалдаж бонд болгоод Монголбанкинд санхүүжилтийн эх үүсвэрээ эргүүлэн төлөх үүрэгтэй. Хэрэв банкуудын олгосон зээлүүд нь Монголбанкны журмын шаардлага хангахгүй бол банк өөрийнхөө баланс дээр 6 хувийн хүүтэй орон сууцны зээл байлгах боломжгүй учраас хүүг нь өсгөх эрсдэлтэй байдаг. Харин Монголбанкны журмын шаардлага хангаж, МИК худалдаж аваад үнэт цаас болгосон үед тухайн зээлийн хүү зээл төлөгдөж дуусах хүртэл тогтвортой болж байна гэсэн үг.

Шалгуураа хангаад 2,3 жил ипотекийн зээл хүлээгдэж байна гээд байдаг. Энэ нь банкан дээрээ юу? Танайд хүлээгдэж байна гэсэн үг үү?

МИК нь зээл олгох процесст ямар нэг байдлаар оролцдоггүй. Монголбанкны Орон сууцны ипотекийн санхүүжилтийн журмын “4.2-т Банк зээл хүсэгчид олгох орон сууцны ипотекийн зээлийн шийдвэрийг бие даан гаргах бөгөөд ТЗК-д зээлийн багцыг худалдах хүртэлх хугацаанд зээлийн эрсдэлийг бүрэн хариуцна” гэж заасан байдаг.

Баярлалаа. Танай хамт олонд цаашдын ажил хөдөлмөрт нь өндөр амжилт хүсье.

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.