2023 оноос шинээр хэрэгжиж эхлэх хуулиуд нь бизнес эрхлэгчдэд хэрхэн тусах вэ

Бизнес эрхлэгчдийн хувьд үйл ажиллагаагаа явуулахад төрөөс гаргаж буй аливаа хууль тогтоомж, түүний өөрчлөлт нэн чухал байдаг бөгөөд Монголын бизнесийн зөвлөл (BCM) нь гишүүддээ зориулан 2023 оноос шинээр хэрэгжиж эхэлж буй болон нэмэлт өөрчлөлт орсон хуулиуд нь бизнес эрхлэгчдэд хэрхэн нөлөөлөх талаарх сургалтыг Шангри-Ла зочид буудлын "Мэдлэг хуваалцах" танхимд 2023.01.25-ны өдөр зохион байгууллаа.

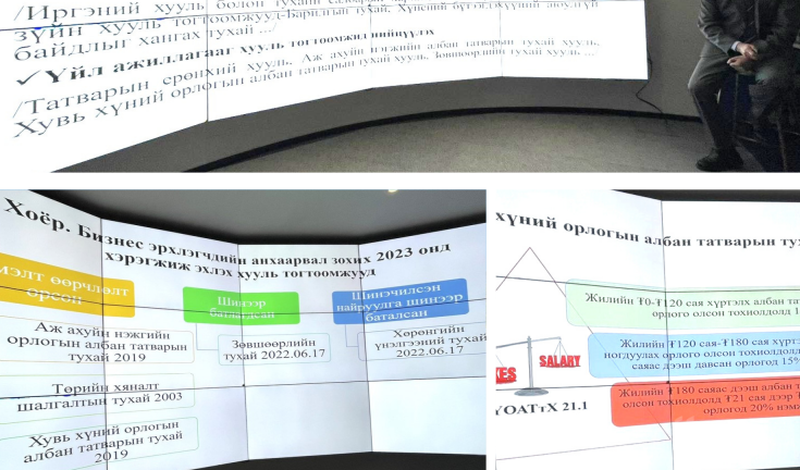

Уг уулзалт арга хэмжээнд Монголын бизнес эрхлэгчдийн төлөөллүүд болон МБҮА ТББ-ыг төлөөлж Гүйцэтгэх захирал Л.Хулан оролцлоо. Шинээр хэрэгжиж эхлэх гэж буй “Зөвшөөрлийн тухай”, нэмэлт өөрчлөлт орсон “Аж ахуйн нэгжийн орлогын албан татварын тухай”, “Төрийн хяналт шалгалтын тухай”, “Хувь хүний орлогын албан татварын тухай”, шинэчилсэн найруулгаар шинээр батлагдсан “Хөрөнгийн үнэлгээний тухай” хуулиудын талаар “Өмгөөллийн легал мэйт” ХХК-ийн өмгөөлөгч Б.Батбаяраар танилцуулга хийлгүүлж, хаана, юун дээр анхаарах талаар зөвлөмж, зөвлөгөө өглөө.

“ЗӨВШӨӨРЛИЙН ТУХАЙ” ХУУЛЬ

ТУСГАЙ ЗӨВШӨӨРЛИЙН ХУГАЦАА:

1. Хуульд өөрөөр заагаагүй бол тусгай зөвшөөрлийг 5 жилээс доошгүй, энгийн зөвшөөрлийг 3 жилээс доошгүй хугацаагаар олгоно.

2. Байгалийн баялаг, төрийн нийтийн өмчийг хязгаартайгаар ашиглуулахаар олгосон зөвшөөрлийг хугацаатай олгоно.

3. Энэ зүйлийн 2-т зааснаас бусад зөвшөөрлийг хуульд заасан тохиолдолд хугацаагүй олгож болно.

4. Хуульд өөрөөр заагаагүй бол тусгай зөвшөөрөл авсны үндсэн дээр эрхлэх нэмэлт үйл ажиллагааны хугацаа нь тусгай зөвшөөрлийн хугацаатай адил байна.

ХЯНАЛТЫГ:

Эрх бүхий этгээдийн үйл ажиллагаанд хяналт тавих, энэ хуульд өөрчлөлт оруулах үндэслэл, шаардлагын талаар санал, дүгнэлт гаргах чиг үүрэг бүхий төр, хувийн хэвшил, төрийн бус байгууллагын төлөөллөөс бүрдсэн орон тооны бус зөвлөл (цаашид “Зөвлөл” гэх) нь Монгол Улсын Ерөнхий сайдын дэргэд ажиллана. Зөвлөлийн Ажлын албаны чиг үүргийг Засгийн газрын Хэрэг эрхлэх газар гүйцэтгэнэ. Зөвлөл нь дарга, нарийн бичгийн дарга, 11 гишүүнээс бүрдэх бөгөөд Зөвлөлийг Ерөнхий сайд тэргүүлнэ.

“АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ” ХУУЛЬ

Албан татвар төлөгчийн 2023 оны 01 дүгээр сарын 01-ний өдрөөс хойш хэрэгжүүлэх дулаан, цахилгаан үйлдвэрлэх төслийн үндсэн үйл ажиллагааны орлогод ногдох албан татварыг орлого олж эхэлсний:

- Эхний 3 жил нь 90 хувь хөнгөлөх,

- Дараагийн 3 жил нь 50 хувь хөнгөлөх,

Харин шулуун шугамын аргаар элэгдэл тооцох:

17.16 Ашигт малтмал, цацраг идэвхт ашигт малтмал, газрын тосны хайгуулын болон ашиглалтын тусгай зөвшөөрөл эзэмшдэггүй албан татвар төлөгч нь 2023 оны 01 дүгээр сарын 01-ний өдрөөс хойш нийслэл хотын Багануур, Багахангай, Налайх дүүрэг болон бусад аймаг, суманд шинээр бий болгосон энэ хуулийн

17.1 дэх хэсгийн 1-т заасан хөрөнгөд өөрийн сонголтоор 15 жилийн хугацаанд шулуун шугамын аргаар элэгдлийг тооцож болно. Энэ тохиолдолд тухайн хөрөнгөд элэгдэл тооцож эхлэхээс өмнө харьяалах татварын албанд мэдэгдсэн байна.

15.5 Ашигт малтмал, цацраг идэвхт ашигт малтмал, газрын тосны хайгуулын болон ашиглалтын тусгай зөвшөөрөл эзэмшдэггүй Монгол Улсад байрладаг албан татвар төлөгч гадаад, дотоодын үнэт цаасны анхдагч зах зээлд нийтэд санал болгон нээлттэй арилжаалагдах үнэт цаас гаргасан тохиолдолд үнэт цаас гаргах үйл ажиллагаатай шууд холбогдон гарсан энэ хуулийн 13 дугаар зүйлд заасан шаардлагыг хангах зардлыг 20 хувиар нэмэгдүүлж албан татвар ногдох орлогоос хасаж тооцно.

15.6 Авто тээврийн тухай хуулийн 3.1.11-т заасан нийтийн тээврээр нийслэл хот дотор зорчих тасалбар, эсхүл зорчих эрхийг бэлэн мөнгөнөөс бусад хэлбэрээр ажилтандаа олгосон Монгол Улсад байрладаг албан татвар төлөгчийн тухайн тасалбар, зорчих эрх худалдан авсантай холбогдох энэ хуулийн 13 дугаар зүйлд заасан шаардлагыг хангасан зардлыг 50 хувиар нэмэгдүүлж албан татвар ногдох орлогоос хасаж тооцно”.

22.5.4 “Улсын бүртгэлд бүртгүүлсэн өдрөөс хойш 5 жилийн хугацаанд Инновацын тухай хуульд заасан гарааны компанийн дотоодод шинээр үйлдвэрлэсэн инновацын бүтээгдэхүүн, ажил, үйлчилгээний борлуулалтын орлогод ногдох албан татварыг” татварын хөнгөлөлтөд хамруулна. Хуучин 3 жил байсан бол 5 жил болгосон.

20.2.9 Программ хангамжийг боловсруулах, хөгжүүлэх үндсэн үйл ажиллагаа эрхэлдэг Монгол Улсад байрладаг албан татвар төлөгчийн өөрийн үндсэн үйл ажиллагаанд ашиглах программ хангамжийн эрхийн шимтгэл, сервер түрээслэх төлбөртэй холбоотойгоор Монгол Улсад байрладаггүй этгээдэд шилжүүлсэн орлогод 5 хувиар албан татвар ногдуулна.

21.1.15 “Хөрөнгө оруулалтын сангийн үйл ажиллагааны орлого”-ыг албан татвараас чөлөөлнө гэж хөнгөвчилж оруулж өгсөн байна.

“ТӨРИЙН ХЯНАЛТ ШАЛГАЛТЫН ТУХАЙ” ХУУЛЬ

Тус хуулийн нэмэлт өөрчлөлтөөр Мэргэжлийн хяналтын байгууллагын чиг үүргийг бусад байгууллагад шилжүүлсэн.

- Бүх яамнууд харьяалсан асуудлын хүрээнд хяналт шалгалт хэрэгжүүлэх ба дэргэдээ хяналт шалгалтын нэгжтэй байна.

- Яамнууд нь зарим хяналт шалгалтын чиг үүргээ холбогдох төрийн захиргааны болон мэргэжлийн байгууллагад шилжүүлж болно (татвар, нийгмийн даатгал, шударга өрсөлдөөний хэрэглэгчийн төлөө газар гэх мэт).

Харин шалгалтыг:

- Өмнөх шалгалтын явцад илэрсэн зөрчлийг арилгуулах талаар хяналт шалгалтын байгууллагаас өгсөн албан шаардлагын биелэлтийг хянах зорилгоор гүйцэтгэнэ.

Төрийн хяналт шалгалттай холбогдуулан анхаарвал зохих зүйлс

Удирдамжтай бол:

- Удирдамжийн бүрдэл хангагдсан байх

- Удирдамжгүй хийх шалгалт биш байх

Удирдамжгүй бол:

- Хүний амь нас, эрүүл мэнд, хүрээлэн байгаа орчинд

- Шууд буюу шууд бусаар ноцтой аюул болон их хэмжээний хор хохирол

- Хяналт шалгалтын байгууллага, онцгой байдлын асуудал эрхэлсэн байгууллагын шийдвэр

“ХУВЬ ХҮНИЙ ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ” ХУУЛЬ

- Жилийн ₮0-₮120 сая хүртэлх албан татвар ногдуулах орлого олсон тохиолдолд 10%

- Жилийн ₮120-₮180 сая хүртэлх албан татвар ногдуулах орлого олсон тохиолдолд ₮12 сая дээр ₮120 саяас дээш давсан орлогод 15% нэмж тооцох

- Жилийн ₮180 саяас дээш албан татвар ногдуулах орлого олсон тохиолдолд ₮21 сая дээр ₮180 саяас дээш давсан орлогод 20% нэмж тооцохоор тусгажээ.

Ийнхүү тус хуулиудад орсон нэмэлт өөрчлөлт болон хяналт шалгалтын тухай мэдээллийг аж ахуйн нэгж, бизнес эрхлэгчдэд ямар зүйл заалтад хамааралтай эсэхийг нь тодотгож мэдээлэл өгөв.

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.