Барилгын салбарын төсөв, үнэ бүрдэлтийн өнөөгийн байдал, цаашдын чиг хандага

Монгол улсад барилгын салбар үүсэж хөгжих үеэс эхлэн ОХУ-ын барилга барих технологи, барилгын техникийн болон эдийн засгийн норм дүрэм, тавигдах шаардлага, стандарт, арга аргачлалыг үндэслэн дэд бүтцийн салбарын эрдэм шинжилгээний институтууд үндэсний норм нормативтай болох ажлыг өргөн хүрээтэйгээр боловсруулсан.

Мэдээж тухайн үед батлагдсан аргачлалын дагуу байгалийн хүчин зүйл, тухайн ажлын онцлог, туршлага, чадавх зэрэг нөлөөллийг тооцоолж барилга угсралтын ажил бүр дээр ажиглалт судалгаа, хронометраж зураг авалт хийж нормчлол тогтоохоос гадна Монгол хүний дундаж өндөр, туршлагаас хамааран ОХУ-ын барилга угсралт, засварын ажлын хөдөлмөр зарцуулалтын жишиг нормыг 20-30% сулруулан тооцсон төсвийн суурь нормуудыг мөрдөж ирсэн билээ.

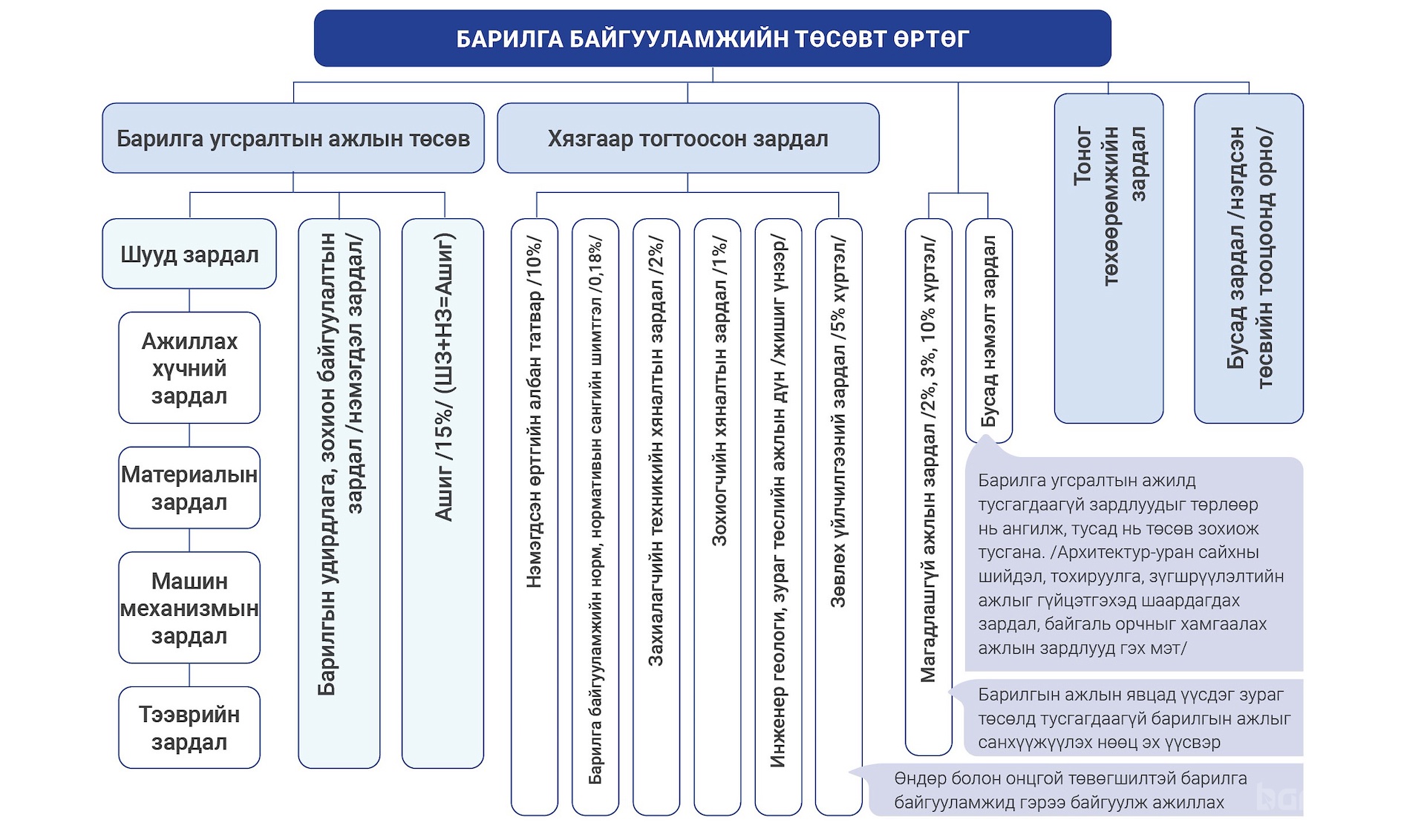

Барилгын төсөв, үнэ бүрдэлтийн тогтолцоо гэдэг нь барилгын үнэ, төсөвт өртгийг тодорхойлоход шаардагдах төсвийн норм ба дүрэм, үнэ тариф, үнэлгээ, индекс, төсөвтэй холбоотой бусад хууль эрх зүйн баримт бичиг юм

Өнөөдрийн байдлаар барилгын салбарт төсөв үнэ бүрдлийн 120 гаруй норматив баримт бичиг хэрэглэгдэж байна. Үүнд:

- Барилга, сантехник, цахилгаан угсралт, барилга засварын ажлын төсвийн суурь норм буюу нэгжийн /БНбД/,

- Барилгын төсвийн томсгосон норм, жишиг үнэлгээ /БД/,

- Барилга байгууламжийн нэгж хүч чадлын жишиг үнэлгээ,

- Нөөц технологийн нормууд болох хөдөлмөр зарцуулалт, материал зарцуулалт, машин механизмын зарцуулалтын жишиг норм болон жишиг үнэлгээ, барилга угсралтын ажлын үнийн индекс гэх мэт

Төсвийн суурь норм нь барилга угсралтын ажлын нэгж хэмжигдэхүүнд ноогдох цалин, машин механизмын ажиллах хугацаа, материал, хийц эдлэлийн хэрэгцээний нэгжид ногдох тоо, зардлын хэмжээг ажлын зургийн дагуу нарийвчлан тогтоодог анхан шатны баримт бичиг юм. Иймд энэ анхан шатны баримт бичгийг зөв тогтоож байж бусад томсгосон болон нэгж хүчин чадлын нормуудыг зөв тогтоох нь чухал байна. Энэ хүрээнд дараах шинэчлэлтүүд хийгдээд байна.

- 2019 онд Барилгын ажилтны тариф цалингийн жишиг, цаашид тарифт цалинг индексжүүлэн хэрэглэх аргачлалыг баталсан. Уг барилгын ажилтны тарифт цалингийн жишгийг Барилгын тухай хуулийн 33 дугаар зүйлийн 33.1.10 дугаарт заасны дагуу Сангийн яамтай зөвшилцсөн.

- 2004-2006 онд хөдөлмөр зарцуулалтын нэгж хугацааны жишиг нормууд батлагдсан

- 2021 онд хөдөлмөр зарцуулалтын нэгж хугацааны жишиг нормыг шинэчлэн боловсруулах ажлыг 2018 оноос эхэлж 32 эмхэтгэл бүхий 20000-аад нэр төрлийн ажлын хөдөлмөр зарцуулалтын нэгж хугацааны нормыг шинэчлэн боловсруулж, батлуулсан.

- 2019 онд Зам тээврийн хөгжлийн сайдын 256 дугаар тушаалын 4 дүгээр хавсралтаар “Ачаа тээвэрлэх 1тн.км-ийн жишиг тариф” батлагдсан.

Харин Барилга байгууламжийн норм, нормативын сангийн үйл ажиллагааны 2020-2021 оны төлөвлөгөөндөө дараах шинэчлэлтийг хийхээр тусган ажиллаж байна.

- Барилгын машин ашиглалтын нэгж машин цагийн жишиг тарифыг шинэчлэн боловсруулах

- Хөдөлмөр зарцуулалтын нэгж хугацааны жишиг нормыг шинэчлэн батлагдсанаар Барилга, сантехник, цахилгаан, холбоо дохиоллын ажлын төсвийн суурь нормыг шинэчлэн боловсруулах /Эх сурвалж: БХТ - Норм нормативын хэлтэс, Барилгын төсөвчдийн холбоо

“БАРИЛГЫН ТӨСӨВ ӨРТӨГ ТООЦОХОД ЯМАР АСУУДАЛ ТУЛГАРЧ БАЙНА ВЭ?”

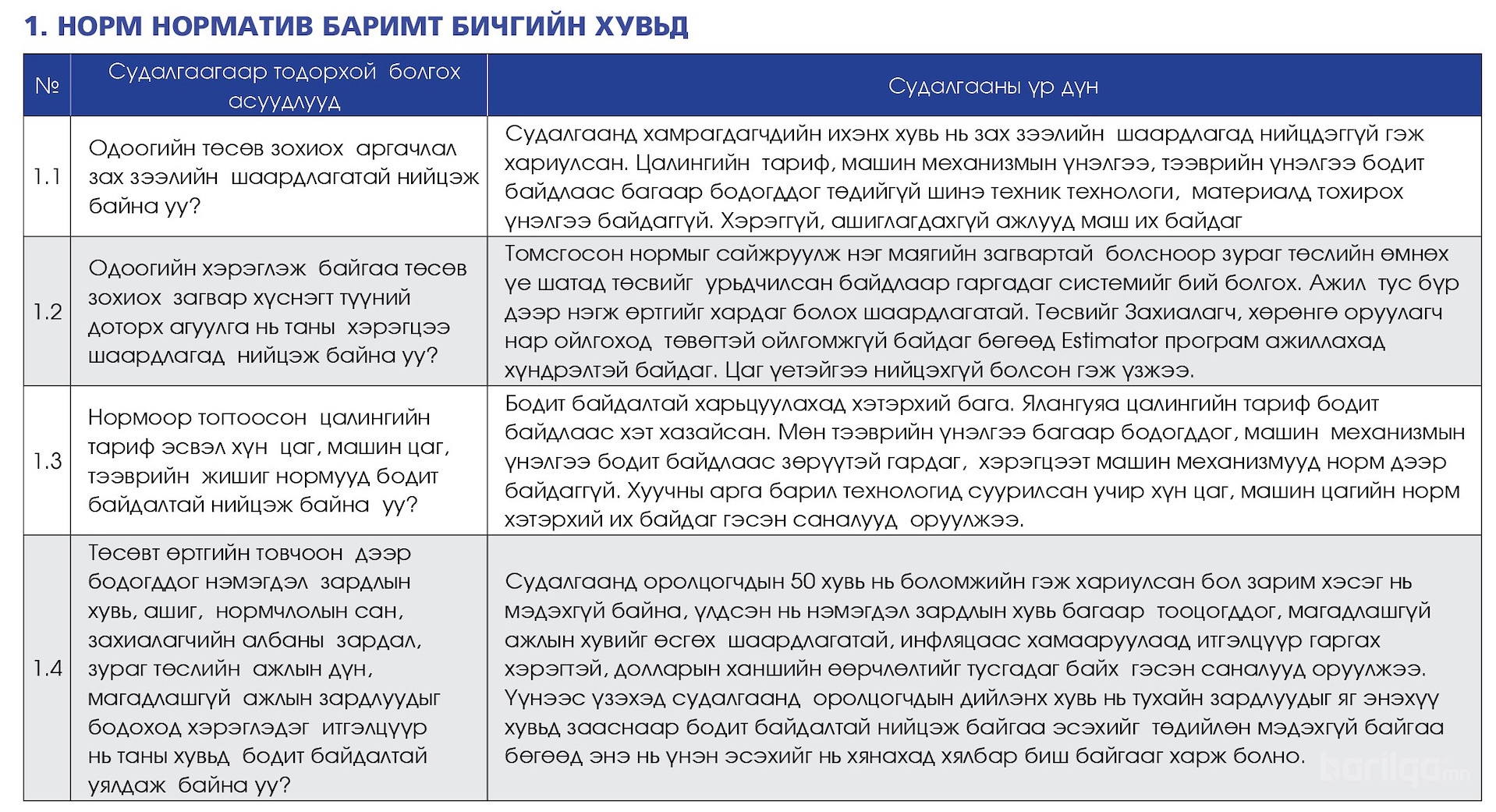

“Леан ворк консалтинг” компаниас барилгын төсөв өртөг тооцоход тулгарч буй асуудлыг тогтоохын тулд энэ чиглэлээр ажилладаг 57 мэргэжилтнүүдээс судалгаа /2021.03 сар/ авсан байна. Судалгаанд хамрагдагсдын 43,9% нь төсөвчин, 47,4% нь инженер, 14% нь захирал, 12,3% нь менежер байгаа бол 5,3% нь нягтлан бодогч болон бусад албан тушаал дээр ажиллаж байгаа хүмүүс байна. Судалгааг санал асуулгын аргаар авсан бөгөөд ихэнх хувь нь төсөв зохиох аргачлал зах зээлийн шаардлагад нийцэхгүй сайжруулах хэрэгтэй гэж үзжээ. Судалгааны үр дүнгээс танилцуулбал,

Энэхүү судалгаанаас үзэхэд томсгосон нормыг хөгжүүлэх, тарифт цалингийн шинэчлэлтэй уялдаад төсвийн суурь нормыг шинэчлэх, төсөв гаргах жишиг үнэлгээ гаргах, хөдөлмөр зарцуулалтын жишиг болон материалын орц нормыг дахин шинэчилж бодит байдалтай нийцүүлэх, Estimator программыг шинэчилж орчин үеийн технологитой уялдуулах гэх мэт олон өөрчлөлт, шинэчлэлтийг хийх санал мэргэжилтнүүдээс гарч байна. Уг норм нормативын баримт бичгийг боловсруулагч, холбогдох мэргэжилтнүүдээс дараах тодруулгыг авсан юм.

Зөвлөх эдийн засагч Ү.Банди “Барилгачдын цалин, ажиллах хүчний зардал одоогийнхоос 2.0 дахин өссөн. Тиймээс тарифт цалингийн шинэчлэлтэй уялдаад, төсвийн суурь нормыг шинэчлэх хэрэгтэй”

Тарифт цалингийн жишиг шинэчлэгдсэнээр барилгачдын цалин хэр өсөв? Өнөөгийн нөхцөлд тохирсон, бодит үнэлгээнд хүрсэн гэж үзэж байна уу?

Барилгын ажил, ажилбарууд нь нэг бүрчлэн нормчлогдсон байх бөгөөд өөрөөр хэлбэл нэгж ажлыг гүйцэтгэх хугацааг ажиглалт, судалгаа, тооцооны үндсэн дээр нормчлон тогтоож, түүнийгээ хөдөлмөр зарцуулалтын хугацааны норм гэх буюу нормоо зэргийн тарифт цалингаар үржүүлж тухайн ажлын цалин тодорхойлогдоно. Тодруулбал, Барилгын ажил, цалин нь ажил тус бүрдээ нормчлогдсон хэлбэрээр төсөвт тусгагдаж хийснийхээ хэмжээгээр цалин авдаг системтэй салбар болно.

Цалин нь барилгачдын амьдралын наад захын хэрэгцээг хангаж байх учиртай тул тарифт цалин нь цаг үеийн нөхцөл шаардлага, хугацаанаас хамаарч шинэчлэгдэж байх зүй тогтолтой. Тарифт цалинг зах зээлийн нөхцөл, хэрэгцээ, шаардлагатай уялдуулж шинэчилж тогтоохдоо 2001-2005 оны 4 жилд 1.8 дахин, 2005-2007 оны 2 жилд 1.9 дахин, 2007-2009 оны 2 жилд 2.0 дахин тус тус нэмэгдүүлсэн байдаг. 2018 онд шинэчлэн тооцож, 2021 оноос эхлэн баригдах барилгын төсөвт тусгахаар батлагдаж, өнгөрсөн 1 сараас мөрдөж эхэлсэн.

2020 онд батлагдсан цалингийн шинэчилсэн тарифыг төсөвт тусган тооцоход 2009 оны цалингийн тарифаар бодсон төсвөөс, төсөвт өртгийн нийт дүнгээр ажлын бүтээцээс хамаарч 1.25-1.3 дахин буюу 25-30%-иар нэмэгдсэнийг жил жилд нь тооцвол, жилд дунджаар 2.5-3.0% -иар өссөн байгаа нь өндөр өсөлт биш . Гэхдээ бүтэн 11 жилийн турш өсгөөгүй нэг байрандаа байсан тарифт цалинг нэмж энэ хэмжээнд хэрэглээ болгосноор барилгачдын цалин, ажиллах хүчний зардал одоогийнхоос 2.0 дахин өссөн нь амжилт.

Ямар тооцоолол, судалгаагаар гаргасан бэ?

2019 онд батлагдсан ажилчдын тарифт цалинг индексжүүлэх журамд өргөн хэрэглээний хүнс бараа бүтээгдэхүүн /сагсны/-ий тухайн жилийн үнийн хэлбэлзэл, өөрчлөлт, өрхийн амьжиргааны түвшний үзүүлэлт буюу жишсэн 1 хүний хоногт авах илчлэг /ккалл/-ээр өрхийн хүнсний хангамжийн үнийн нөлөөлөл, өрхийн сарын орлогод үндсэн цалингийн эзлэх хувийн жингийн хэмжээ гэсэн үндсэн 3 үзүүлэлтийг тооцооны үндэс болгох, дээр нь шаардлагатай гэвэл тухайн үеийн зах зээлийн үнэ ханшны цочмог өөрчлөлт, төр засаг, салбарын яамны шийдвэрийн онцгой тохиолдлоор зарим үзүүлэлтийг харгалзах үзүүлэлтээр нэмэх нөхцөлийг тусгасан. 2022 оноос жил бүрээр тарифт цалинг нэмэгдүүлэн төсөвт тусгах эрх зүйн үндэс энэ журамд олгогдсоны дагуу арга хэмжээ авна гэдэгт найдаж байна.

Тарифт цалин нэмэгдсэнээр дагалдах ямар нормуудыг шинэчлэх шаардлага тулгарч байгаа вэ?

Барилгын төсөвт өртөг, үнийн дүнгийн тооцоонд ажилчдын цалин голлох үүрэгтэй. Төсвийн суурь нормд тухайн нэгж ажлыг гүйцэтгэх хугацааны норм нь уг ажлыг бүрдүүлэх хэд хэдэн ажилбар тус бүрийн хөдөлмөр зарцуулалтын нормуудын нийлбэрээр тодорхойлогдох бөгөөд төсвийн суурь норм болон тарифт цалингаар тооцсон цалингийн дунд суурилан хувиар тооцдог төсвийн олон зардлууд байдаг. Тухайлбал, цалингийн тодорхой хувь хэмжээгээр тооцдог барилгын талбайн инженер техникийн ажилчдын цалин, ажилчдын нэмэгдэл цалин, байгууллагаас төлөх НДШ /улсын тооцсон хувиар/, ажлын багаж хэрэгслийн зардал, барилгын ажил гүйцэтгэх ерөнхий нөхцөл бүрдүүлэх зардлын эх үүсвэрүүдийг тус төсөвт тусгадаг. Цалингийн тооцооны суурь үндэс болсон төсвийн суурь нормыг шинэчлэх ажил, тарифт цалингийн шинэчлэлтэй уялдаад явах байсан ч улс орны нөхцөл байдал, хөл хориотой холбогдож зохион байгуулалтын ажил удааширч байх шиг байна.

Төсвийн хөдөлмөр зарцуулалтын норм болон тарифт цалин бүхэлдээ шинэчлэгдсэнээр цаашид үе шатны ажлын хөдөлмөр зарцуулалт, цалингийн томсгосон нормыг шинэчлэн боловсруулж, зах зээлийн өнөөгийн харилцаа эрэлт хэрэгцээнд нийцүүлж, энэ томсгосон нормыг хэрэглэх нөхцөлийг бүрдүүлж цалин хөлсний системийг дахин нэг алхмаар урагшлуулах нь хойшлуулшгүй ажил болж байна. Болж өгвөл төсвийн суурь нормын шинэчлэлт залгуулаад, зэрэгцээд шахуу үе шатны ажил бүрт нь хөдөлмөр зарцуулалтын нормуудыг томсгон боловсруулах ажлыг богино хугацаанд гүйцэтгэх арга хэмжээг БХБЯ, БХТ-өөс бодлогын хэмжээнд тусгайлан авч үзэх нь зөв байх.

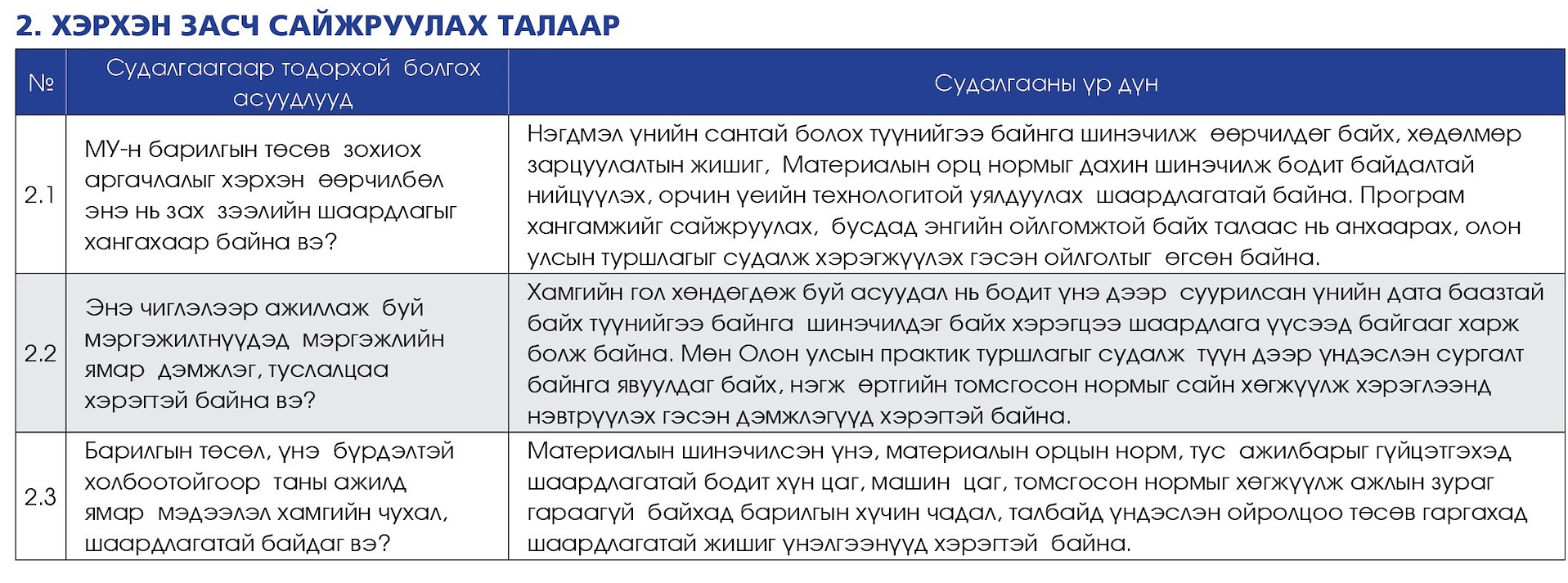

Төсөв үнэ бүрдэлтийг олон улсын жишигт хүргэхийн тулд хэрхэн шинэчлэх шаардлагатай вэ?

Олон улсын жишиг гэж юуг ойлгох вэ гэдгээс хамаарна. Нийтлэг олон улсад барилгын ажлын үнэлгээ хэрэглэдэг. АНУ-д бол гүйцэтгэгч байгууллагуудын тайлан, мэдээлэл дээр үндэслэн тухайн ажлыг гүйцэтгэхэд шаардагдах хөдөлмөр зарцуулалт, цалин, бүтээл, материал, машин механизмын хэрэгцээг тогтоон ойролцоогоор 3000 томсгосон үнэлгээ, 60000 нэгж ажлын үнэлгээ түүнд хэрэглэх итгэлцүүрийг зарладаг. Үнэлгээг тогтоохын зэрэгцээ зардлын болон бүтээлийн зөв зохист харьцааг хангах судалгаа тооцоог орхигдуулдаггүй.

АНУ-д хэрэглэж байгаа энэ зарчим гүйцэтгэлд үндэслэдэг. Одоогоор манай улсад гүйцэтгэгч байгууллагууд ямар объём хэмжээтэй ажлыг, ямар ажиллах хүчтэйгээр хэдий хугацаанд хийсэн, хэдэн төрлийн ямар материал хэрэглэсэн, машин механизмын хэрэгцээ шаардлагын талаар тайлан гаргах тогтолцоо байхгүй байна.

ОХУ-д бол эрдэм шинжилгээ судалгааны байгууллагууд, гүйцэтгэгч байгууллагын оролцоотой тухайн барилгын ажлыг гүйцэтгэхэд шаардагдах хүн цаг, материалын орц, машин механизмийн хэрэгцээг нормчлон улмаар үнэлгээнд шилжүүлсэн байдаг. ОХУ 38,0 мянга гаран ажлын норм, үнэлгээтэй. Манай улсад ОХУ-ын нормыг үндэслэл болгон боловсруулсан барилгын бүтээц, ажлын төрөл бүрээр төсвийн суурь нормыг баримтлан барилга байгууламжийг барих төсөвт өртгийг тогтоож ирсэн. Улсын хэмжээнд мөрдөх барилгын ажлын төсвийн үнэлгээ байхгүй байна.

Олон улсын төсөл, Азийн хөгжлийн банкны төслүүдэд оролцож байгаа аж ахуйн нэгжүүд төсвийн суурь нормыг үнэлгээнд шилжүүлэн нэгж үнэ тогтоон гүйцэтгэх ажлын хэмжээгээр тооцож нийт үнийн санал өгдөг. Шинэ технологи, шинэ материалаар гүйцэтгэх ажлын норм хангалтгүйгээс нэгж үнийг тогтооход хүндрэл гардаг. Иймд төсвийн суурь нормыг шинэчлэх, улсын төсөв, зээлийн хөрөнгө оруулалтаар баригдах барилгын төсөвт өртгийг тогтооход хэрэглэх үнэлгээг боловсруулан /байгууллага бүр нэгж үнийг тогтоох бус / түүнд хэрэглэх индексийг тогтмол зарлахаас шинэчлэлийн ажлыг эхэлж болох юм. Олон улсад мөрдөгдөж байгаа барилгын үнэ бүрдлийн тогтолцоо барилгыг төслийн хэлбэрээр гүйцэтгэхтэй тохирч хөгждөг. Техник эдийн засгийн үндэслэл боловсруулан үр ашигтай хувилбарыг сонгон ажлын зураг хийгдэж, төслийн үе шатад тохирсон үнэлгээ хэрэглэдэг.

Үнэ бүрдлийн тогтолцооны шинэчлэлтийг хийхийн тулд асуудлыг иж бүрнээр бодлогын түвшинд авч үзэх, энэ чиглэлээр ажиллах бүтцийг бий болгох, мэргэжилтнүүдийн мэдлэг, боловсролыг дээшлүүлэх, барилгын үнэ өртгийг бодитоор тогтоож хөрөнгө оруулалтын үр ашгийг сайжруулах эрмэлзлэлтэй байх зэрэг олон талын үйл ажиллагааг зохион байгуулах шаардлагатай.

Томсгосон норм, үнэлгээнд хэрхэн шилжих вэ?

Томсгосон норм бол харьцангуй ойлголт томсгосон үнэлгээнүүд байдаг. Томсгосон үнэлгээний үзүүлэлтүүд ажлын зургийн өмнөх үе шатуудад өргөн хэрэглэгддэг ба суурь норм, үнэлгээгээр тооцсон төсөвт өртгөөс тодорхой хэлбэлзэлтэй байдаг. Нэгж ажлын болон томсгосон үнэлгээнд шилжихийн тулд тухайн үнэлгээг тогтоосон хугацаан дахь үнэ, тарифыг суурь болгон үзэж дараагийн тайлант хугацаанд индекс хэрэглэдэг. Суурь хугацаан дахь үнэ, тарифаа зарлаж, индексийг тогтмол тооцож байж хэрэгжинэ. Томсгосон ажлын төрлийн, нэгж хүчин чадлын, барилга байгууламжийн томсгосон үнэлгээ байна. ОХУ-д нэгж хүчин чадлын төсөвт өртөг, төлөөлөл болох барилга байгууламжийн өртгийг суурь нормын үнэлгээгээр тооцон зарлаж байгаа. Жишээ нь 50 хүүхдийн цэцэрлэгийн 1 хүүхдэд ноогдох өртөг, нийт барилгын өртөг, 1м2-ын өртөг гэх мэт. Бидний амьдралд цахим техник нэвтрэхийн хэрээр барилгын ажлын нормыг томсгон цөөлөх шаардлагагүй болж байна. Нэг квадрат метр талбайн өртгийг тогтооход хэдэн норм, үнэлгээ хэрэглэсэн нь чухал бус хэдэн хувийн магадлалтай үнэ вэ гэдэг л гол асуудал гэсэн үг. Нэгж хүчин чадлын төсөвт өртгийг тогтоож байгаа нэр төрлөө олшруулан, мэдээллийн сан бүрдүүлэн баяжуулж байх нь зүйтэй. Төсөл боловсруулахад шаардагдах томсгосон үнэлгээг тогтоохын тулд барилгын өртгийг бүрдүүлэгч нөөцийг коджуулан мэдээллийн нэгдсэн санд байршуулах, баригдсан барилгын үнийн мэдээлэлтэй байх шаардлагатай гэж бодож байна.

Судалгаагаар төсвийн estimator програмыг хоцрогдсон гэж үзжээ. Манай улс ВIM - ыг нэвтрүүлэхээр ажиллаж байгаа. Тиймээс BIM - ыг дэмждэг ямар программыг нэвтрүүлэх нь зөв бэ?

Барилгын төсөв зохиохын тулд ажлын зургаас хийгдэх ажлын хэмжээг тооцон тухайн ажлыг гүйцэтгэх төсвийн нормыг сонгон хөдөлмөр зарцуулалт (хүн цаг), машин механизмын хэрэгцээ (машин цаг), шаардлагат материалын орцыг (кг, м2...) тогтоодог. Үүний дараа мөрдөгдөж байгаа цалингийн цагийн тариф, машин механизмын үнэлгээ, тн-км-ийн тариф, материалын хувьд зах зээлийн үнийг сонгон хэрэглэж үнийн дүнг гаргана. Барилгын төсөв зохиоход тулгамдаж байгаа асуудалд миний бодлоор төсвийн норм үйлдвэрлэлд нэвтэрч байгаа шинэ материал, технологийн дагуу өөрчлөгдөж чадахгүй, мөрдөгдөж байгаа үнэ тарифийг инфляцийн түвшинтэй уялдуулан тухай бүр индексжүүлэн өөрчлөхгүй, төсөвт тусгах материалын үнийг төсөвчид өөр өөрийн судалгаагаар сонгодог байдал нэн түрүүнд хамаарна.

Дараагийн асуудал бол мэдээллийн нэгдсэн сан, программ хангамж, барилгын мэдээллийн загварчлал /ВИМ/ зэрэг. Бидний хэрэглэж байгаа төсвийн “estimator-Pro” программын хувьд нэгдсэн коджуулалт, мэдээллийн сан үүсгээгүй байгаа нөхцөлд үүргээ биелүүлж байгаа гэж болно. Программын хөгжүүлэлт уян хатан байдлыг боловсронгуй болгох өдөөгч шалтгаан, дэмжлэгийн аль ч байхгүй.

Барилгын мэдээллийн загварчлал /ВИМ/ нь 1980-аад оноос эхтэй ба одоо АНУ-д барилгын байгууллагын 72% хэрэглэдэг. ВИМ-ийг дэмжих төсвийн программын хувьд нэгдсэн барилгын бүтээц, эдэлхүүн, эдлэлийн мэдээллийн сан, коджуулалтыг нэвтрүүлсэний дараа яригдах асуудал. Зураг төслийн явцад гарах хийц бүтээц, материалын түүврийг төсвийн программтай хамт ажиллахад бэлтгэл ажил хэрэгтэй. Мэдээллийн загварчлалын технологи нь өөрийн стандарттай бид BIM - ыг дэмждэг төсвийн программыг салгаж биш нэгдсэн байдлаар судалж нэг ойлголтод очих нь чухал. ArchiCAD, Renga Architecture, Autodesk Revit зэрэг ВИМ платформ, төсвийн программ хоёрыг хамт ажиллахад зориулсан «АВС», «Гранд-Смета», А0, «SmetaWIZARD зэрэг программ хангамжийг ОХУ-д нэвтрүүлсэн байна. ОХУ-д 2021 оноос Улсын төсвийн хөрөнгө оруулалттай барилга байгууламжийн зураг төслийг ВИМ ашиглан боловсруулах шийдвэр гарсан.

Цахим орчин хавтгай болсон одоо цагт /үнэгүй платформууд байгаа/ залуучууд олон улсын хөгжлөөс хоцрохгүй энэ чиглэлээр сонирхон ажиллах, тэднийг дэмжих урамшуулах механизм хэрэгтэй.

Барилгын төсөв зохиох дүрэм, норм, стандарт нь хоорондоо зөрчилдөөнгүй уялдаатай байх ёстой. Энэ эрх зүйн орчин ямар байна вэ?

Барилгын тухай хуулийн 24 дүгээр зүйлд заасны дагуу барилгын асуудал эрхэлсэн Засгийн газрын гишүүний баталсан барилгын төсөв, үнэ бүрдлийн норм, нормативын баримт бичиг, холбогдох дүрэм, зааврыг барилга байгууламжийн төсөв зохиоход хэрэглэж байна.

Харин барилгын салбарт хэрэглэдэг материал, түүхий эд, хийц эдэлхүүн болон машин механизм, зураг төслийн баримт бичигт тавигдах шаардлагыг тодорхойлсон үндэсний стандартыг “Стандартчлал, техникийн зохицуулалт, тохирлын үнэлгээний итгэмжлэлийн тухай“ хуулийн дагуу Засгийн газрын тохируулагч агентлаг-Стандарт хэмжил зүйн газар батлан мөрдүүлдэг.

Барилга байгууламжийн төсөв зохиохтой холбогдсон олон тооны дүрэм, заавар, норм, стандартыг төрийн захиргааны дээрх байгууллагуудаас баталж гарсан ч хэрэгжилтийн явцад гаргасан зарим дутагдал бий. Тухайлбал, барилгын ажилчдын тарифт цалингийн жишиг, машин цагийн үнийг шинэчилж тогтоож мөрдөхгүй хугацаа алдаж удсанаас шалтгаалан барилга объектын өртөг зардлыг бодитойгоор тооцохгүй байна. Түүнчлэн барилгын зураг төсөлд барилгын материал, хийц эдэлхүүний стандарт , альбом каталоги, техникийн шаардлага, тодорхойлолтыг нарийвчлан зааж тусгадаггүй, тэдгээрийн үнийн нэгдсэн жагсаалт, судалгаа дүгнэлт байхгүй, машин цагийн хуучирсан үнийг мөрддөг, барилга байгууламжийн төсөвт магадлал хийх дүрэм журам хангалтгүй байгаа зэрэг дутагдлууд байгаа.

Барилгын тухай хуулийн 10.1.2, 10.1.3-т заасан ангилалд хамаарах улс, орон нутгийн төсөв, гадаадын зээл тусламжийн хөрөнгөөр барих барилга, байгууламж, хөдлөлтийн долоо ба түүнээс дээш баллын бүсэд баригдах барилга байгууламжийн төсөв, нэгдсэн төсөвт магадлал хийхээр заасан боловч барилга байгууламжийн төсөвт өртөг, тооцоонд магадлал хийх арга зүй, аргачлал байхгүй, материал, машин механизмын үнэ ханшийг хэрхэн хянах нь тодорхойгүй, Засгийн газрын 2019 оны 108 дугаар тогтоолоор баталсан “Барилга байгууламжийн зураг төсөл боловсруулах, магадлал хийх дүрэм”-д энэ талаар огт тусгагдаагүй байна .

Барилга байгууламжийн төсөв тооцоход хэрэглэж байгаа төсвийн суурь нормын иж бүрэн шинэчлэлт сүүлийн 15 жилд хийгдээгүй, төсвийн томсгосон норм, үнэлгээ гарсан ч түүнийг хэрэглэх боломжгүй болсон. Есөн жилийн өмнө баталсан барилгын машин цагийн үнийг одоо хэвээр мөрдөж, барилгын ажилчдын тарифт цалингийн жишгийг 12 жилийн дараа л шинэчилж байгаа зэрэг нь барилгын үнэ бүрдэл, төсвийн нормын эрх зүйн орчны шинэчлэлт хангалтгүй, цаг үеийн шаардлагаас хоцорч байгааг илэрхийлж байна.

“Төрийн болон орон нутгийн өмчийн хөрөнгөөр бараа, ажил, үйлчилгээ худалдан авах тухай” хуульд нэмэлт өөрчлөлт оруулж, барилгын захиалагч, гүйцэтгэгчийн эрх үүргийг тэнцүү болгох, хамгийн бага үнэтэй тендерийг шалгаруулдаг энэ хуулийн 28.7.4 заалтыг хүчингүй болгох шаардлагатай байна. Бага үнэтэй тендерийг шалгаруулж байгаа нь хямд, чанаргүй материал хэрэглэж барилгын ажлыг чанаргүй гүйцэтгэх, гүйцэтгэгч байгууллагыг алдагдалд оруулах, улмаар барилга байгууламжийн ашиглалтын зардлыг өсгөх зэрэг сөрөг нөлөөлөлтэй байгаа юм.

Өөрчилж сайжруулах шаардлагатай ямар заалт байна вэ?

Барилгын тухай хуулийн 24 дүгээр зүйлийн 4 дэх хэсэгт “Барилгын материалын үнэ болон ханшны өөрчлөлт, бусад хүчин зүйлээс хамааран барилга байгууламжийн төсвийн тооцоонд өөрчлөлт оруулах тохиолдолд санхүү, эдийн засгийн болон барилгын асуудал эрхэлсэн төрийн захиргааны төв байгууллагууд хамтран үндэслэл, тооцоог хянаж, санхүүжүүлэх асуудлыг зохих журмын дагуу шийдвэрлэнэ” гэсэн заалтыг хэрэгжүүлэх ажил одоо хүртэл хийгдээгүй байгаа нь эдгээр яамдын бодлого, хамтын ажиллагаа, ажлын уялдаа холбоо муугаас шалтгаантай бөгөөд үүнээс болж барилгын байгууллага, хамт олон ихээхэн хохирч байна. Энэ асуудлыг зохицуулсан заалт Барилга, хот байгуулалтын сайдын 2020 оны 30 дугаар тушаалаар баталсан “Барилгын төсөв зохиох дүрэм” /БНбД 81-95-12*/2020/ , Сангийн сайдын 2019 оны 12 дугаар сарын 25-ний өдрийн 282 дугаар тушаалаар баталсан “Төсвийн хөрөнгө оруулалтаар хэрэгжүүлэх төсөл, арга хэмжээг төлөвлөх, санхүүжүүлэх, хянах, тайлагнах журам”-д огт тусгагдаагүй орхигдсон байна.

Барилга байгууламжийн төсөвт өртгийн 25 орчим хувийг эзэлдэг арматурын үнэ ковидын цар тахлаас шалтгаалан дэлхийн зах зээл дээр огцом нэмэгдсэн, импортын татан авалт бага хийгдсэн, нөөц бүрдээгүй зэргээс шалтгаалан дотоодод арматурын хомсдол бий болж, одоо 1 тонн арматурын үнэ 3 сая төгрөг даваад байна. Мөн цемент, гол нэрийн барилгын материалын үнэ нэмэгдсэн. Гэтэл энэ онд Засгийн газраас төлөвлөсөн болон өнгөрсөн онуудаас дамнасан олон бүтээн байгуулалтын ажлууд хийгдэх боловч тэдгээрийн төсөвт өртөгт цар тахлын үеийн нэмэлт зардлууд тусгагдаагүй, барилгын гол нэрийн материалууд нь хуучин үнэ ханшаар тооцогдсон, материал, түүхий эдийн ханган нийлүүлэлт, тээвэрлэлтийн саатал зэргээс шалтгаалж барилга байгууламжийн төсвийн тооцоонд барилгын материалын үнэ, ханшны өөрчлөлт, бусад хүчин зүйлээс хамаарсан өөрчлөлтийг зайлшгүй хийх шаардлага ковидын цар тахлын энэ хүнд үед гарч байна .

Барилгын материалын үнэ болон ханшны өөрчлөлт, бусад хүчин зүйлээс хамааран барилга байгууламжийн төсвийн тооцоонд өөрчлөлт оруулахаар заасан “Барилгын тухай” хуулийн 24.4 дэх заалттай уялдахгүй байгаа учир “Төсвийн тухай” хуулийн 29 дүгээр зүйлийн 7 дахь хэсэгт ”Үйлдвэрлэлийн түүхий эдийн үнийн индекс нь батлагдсан төсөвт тооцсон хэмжээнээс хоёр дахин өссөн тохиолдолд түүнийг тухайн жилийн төсвийн тодотголд тусган өөрчилнө” гэж заасныг хүчингүй болгох шаардлагатайг дурьдах нь зүйтэй байна.

Дүгнэлт

Дээрх бүгдээс харахад манай барилгын салбарын төсөв үнэ бүрдлийн орчинг бүхэлд нь шинэчлэн сайжруулах шаардлагатай болжээ. Тухайлбал, хууль эрх зүйн орчинг өөрчлөх, норм нормативыг шинэчлэх төрийн бодлого боловсруулж, хэрэгжүүлэх, төрийн яамд, байгууллагуудын уялдаа холбоо, хамтын ажиллагааг нэгдсэн бодлогоор хангах, их дээд сургуулиудад мэргэжлийн боловсон хүчин бэлтгэх, судалгаа шинжилгээний байгууллагатай болох зэрэг цогцоор нь шийдэх шаардлагатай байна.

Одоогийн байдлаар норм боловсруулах мэргэжлийн боловсон хүчин дутмаг байгаа бөгөөд норм боловсруулах зөвлөхүүд бүтэн нэг үеэр тасарсан тул цаашид бодлогоор бэлтгэх хэрэгцээ үүсэж байна. Бусад орны ижил төстэй байгууллага, салбарын үйл ажиллагааг судлахад бүгд дэргэдээ эрдэм шинжилгээ, судалгааны институттай, туршилт шинжилгээ хийдэг лаброторитой байдаг. Жишээлбэл, ОХУ-д барилгын норм нормативын баримт бичгийг боловсруулах 1000-аад хүний бүтэцтэй институт ажиллаж байна.

Манай улсын хувьд нэг нормыг боловсруулах хугацаа нь дунджаар 2-3 жилд хийгдэж батлагддаг бол бусад орнуудад 5 жилээс дээш хугацаанд судалгаа шинжилгээ, туршилт тохируулга хийж боловсруулж байна.

Уншигчдын бичсэн сэтгэгдэлд barilga.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.